Fiscalidad y Estado de Bienestar

José Villaverde Castro

El mundo, al menos el mundo occidental, debe mucho a dos eminentes economistas británicos, Lord Beveridge y Lord Keynes, pues ambos son los artífices intelectuales de lo que hoy conocemos como Estado del Bienestar. Entendido como un conjunto de políticas y derechos destinados a favorecer a los más débiles, el Estado del Bienestar ha ido evolucionando con el tiempo hasta incluir, en la actualidad, la prestación de servicios tan fundamentales como la sanidad, la educación, las pensiones, el seguro de desempleo y otros muchos servicios sociales. Para que los estados puedan prestar estos servicios necesitan, como es lógico, contar con los medios financieros necesarios, algo que, mayoritariamente, se hace a través de impuestos.

El mundo, al menos el mundo occidental, debe mucho a dos eminentes economistas británicos, Lord Beveridge y Lord Keynes, pues ambos son los artífices intelectuales de lo que hoy conocemos como Estado del Bienestar. Entendido como un conjunto de políticas y derechos destinados a favorecer a los más débiles, el Estado del Bienestar ha ido evolucionando con el tiempo hasta incluir, en la actualidad, la prestación de servicios tan fundamentales como la sanidad, la educación, las pensiones, el seguro de desempleo y otros muchos servicios sociales. Para que los estados puedan prestar estos servicios necesitan, como es lógico, contar con los medios financieros necesarios, algo que, mayoritariamente, se hace a través de impuestos.

Puesto que, a priori, a nadie le gusta pagar impuestos pero todos quieren (queremos) recibir los mejores servicios posibles, el Estado del Bienestar se encuentra, en la mayoría de los países, en una situación complicada, una situación que podríamos calificar como de equilibrio inestable. Esto es más que evidente en el caso español, sobre todo en los últimos tiempos, en los que se manifiestan posturas muy encontradas sobre el Estado del Bienestar, lo que ha desencadenado una batalla entre los partidos políticos en pos de una reforma del sistema fiscal. El problema, como sucede con tantas otras cuestiones, es que cada uno trae su propia reforma fiscal bajo el brazo, y así es difícil ponerse de acuerdo; de momento, y parece que va para largo, sólo se han puesto parches al sistema, en forma, por ejemplo, de incrementos del IRPF a las rentas más elevadas, nuevos impuestos temporales a bancos y energéticas, etc.

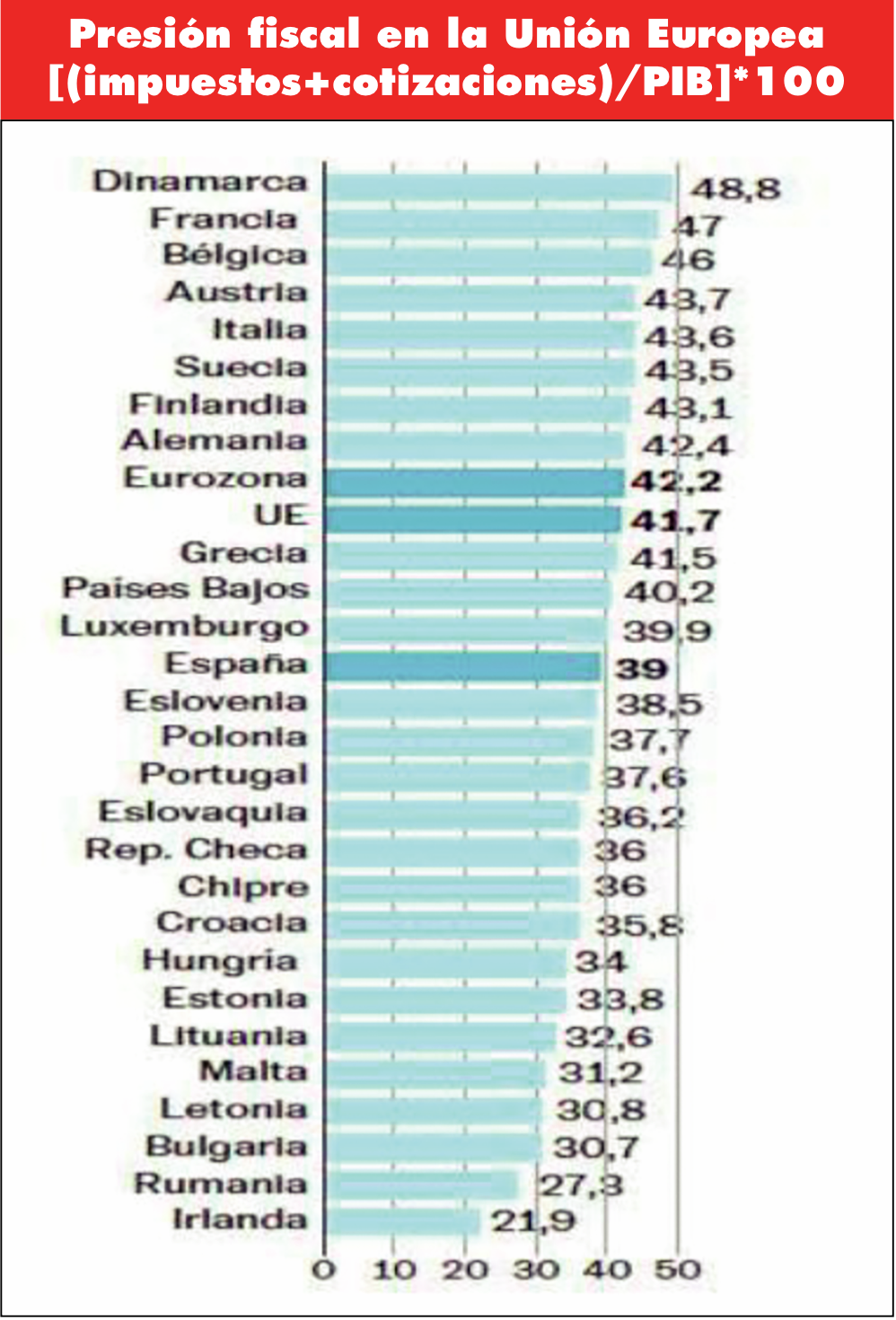

Dejando de lado la ardua cuestión de la eficiencia en el gasto, hay, cuando menos, tres ámbitos en los que debería producirse un consenso amplio antes de lanzarnos a una reforma fiscal a fondo. El primero de ellos es qué tipo de Estado del Bienestar queremos o, dicho con otras palabras, qué servicios y con qué nivel (calidad) queremos que sean prestados, de forma universal, por el sector público. Si optamos, como parece que lo hacemos, por un Estado del Bienestar muy desarrollado, con educación, sanidad, pensiones, seguro de desempleo, atención a la dependencia, etc., públicos y de calidad, entonces –y este debería ser el segundo ámbito de consenso– necesitamos contar con un sistema fiscal fuerte que, lo queramos o no, implica una presión fiscal elevada. En el caso de España es de sobra conocido que la presión fiscal (39%) es menor que la media de la existente en la UE (41,7%) y mucho menor que la de los países más desarrollados y con los que habitualmente nos comparamos (ver gráfico adjunto), lo que, casi irremisiblemente, conduce a que las prestaciones de nuestro Estado del Bienestar sean, como norma, inferiores y/o de peor calidad que las de la media de la UE.

Sea como fuere, al referirnos a la presión fiscal en nuestro país es necesario puntualizar, cuando menos, dos aspectos. El primero de ellos es que, aun estando casi tres puntos por debajo de la media comunitaria y algo más de la de la Eurozona, ha seguido una tendencia alcista desde 2010, que es cuando, en lo que va de siglo, alcanzó su valor mínimo (32,3%). El segundo de ellos se refiere a que contar con una presión fiscal comparativamente baja se debe, en gran medida, a tres factores. Por un lado, a la enorme cantidad de “agujeros” que permean el sistema fiscal español, agujeros que, como reconocen los expertos en la materia, se manifiestan en forma de exenciones, bonificaciones, subvenciones, tipos reducidos, etc., etc. Por otro lado, a la enorme relevancia del fraude fiscal existente en el país: en efecto, pese a los avances conseguidos en esta materia, lo que se conoce como economía sumergida (aquella que, haciendo uso de una u otra forma de evasión, escapa al fisco) viene a representar, según los cálculos más fiables, entre el 20 y el 25% del PIB nacional. Y por otro, al hecho de que una gran parte de la recaudación por IRPF proviene de las rentas de trabajo, las cuales tienden a ser, en promedio, bastantes reducidas, tanto por la presencia masiva de sueldos bajos como por la existencia de grandes niveles de desempleo.

Sea como fuere, al referirnos a la presión fiscal en nuestro país es necesario puntualizar, cuando menos, dos aspectos. El primero de ellos es que, aun estando casi tres puntos por debajo de la media comunitaria y algo más de la de la Eurozona, ha seguido una tendencia alcista desde 2010, que es cuando, en lo que va de siglo, alcanzó su valor mínimo (32,3%). El segundo de ellos se refiere a que contar con una presión fiscal comparativamente baja se debe, en gran medida, a tres factores. Por un lado, a la enorme cantidad de “agujeros” que permean el sistema fiscal español, agujeros que, como reconocen los expertos en la materia, se manifiestan en forma de exenciones, bonificaciones, subvenciones, tipos reducidos, etc., etc. Por otro lado, a la enorme relevancia del fraude fiscal existente en el país: en efecto, pese a los avances conseguidos en esta materia, lo que se conoce como economía sumergida (aquella que, haciendo uso de una u otra forma de evasión, escapa al fisco) viene a representar, según los cálculos más fiables, entre el 20 y el 25% del PIB nacional. Y por otro, al hecho de que una gran parte de la recaudación por IRPF proviene de las rentas de trabajo, las cuales tienden a ser, en promedio, bastantes reducidas, tanto por la presencia masiva de sueldos bajos como por la existencia de grandes niveles de desempleo.

Taponar el primer agujero exige un nuevo diseño del sistema fiscal (la reforma de la que antes hablábamos), de manera que, entre otras cosas, haya las menos singularidades o excepciones posibles a la norma general. Tapar el segundo requiere, asimismo, contar con un sistema fiscal más simple, pero, sobre todo, requiere, una mayor conciencia fiscal por parte de los españoles (algo difícil de conseguir viendo algunos, demasiados, ejemplos en contrario dados por altos responsables políticos y económicos) y una Agencia Tributaria mucho mejor dotada en todo lo que se refiere a la obtención de información fiscal y de inspección. La solución al problema planteado por el tercer agujero, el más complicado de todos, requeriría no sólo de un aumento sustancial del salario medio y mediano (algo que, a la vista de lo que sucede en la actualidad, parece imposible que ocurra pues los salarios crecen muy por debajo de los precios) sino, también, de una reducción significativa de lo que podríamos catalogar como desempleo estructural: ello requeriría de otra reforma del mercado de trabajo, reforma que, salvo en sus líneas más generales, y a la vista de la experiencia, no sabemos muy bien por dónde debería tirar.

Si, como creo que la mayoría estaríamos de acuerdo, el objetivo es mejorar nuestro Estado del Bienestar (prestar más y mejores servicios), es necesaria una reforma fiscal que permita elevar la recaudación. Y, para conseguirlo, hay que eliminar agujeros, reducir el fraude, aumentar la progresividad y, entre otras cosas, establecer nuevas figuras impositivas (las relativas a la fiscalidad verde tienen todos los números). ¿Quién le pondrá el cascabel al gato? Ahí, como siempre, está el problema.

Para concluir, y aunque sólo indirectamente concierna a lo aquí abordado, es necesario precisar que el logro de una mayor eficiencia en el gasto es otro elemento que, sin lugar a dudas, ha de tomarse en consideración a la hora de reformar el sistema tributario español. Y escribo esto aunque no esté muy convencido, como sostienen los más liberales, de que gestionar bien el gasto (que creo que es fundamental por motivos de dignidad y responsabilidad política) contribuya demasiado a reducir el fraude y aumentar nuestra conciencia fiscal.

José Villaverde Castro

Catedrático de Fundamentos del

Análisis Económico.

Universidad de Cantabria