AleaSoft: Precios de los mercados de energía europeos a la baja pero en MIBEL suben y son los más altos

/COMUNICAE/

En la primera semana de junio los precios de la mayoría de mercados eléctricos europeos bajaron y se registraron algunos precios negativos, gracias al descenso de la demanda y de los precios del gas y CO2, y al aumento de la producción renovable en algunos casos. Sin embargo, los precios subieron en los mercados Nord Pool y MIBEL, siendo este último el mayor precio semanal, algo que no sucedía desde la primera semana de noviembre. En Alemania se registró un récord de producción fotovoltaica el 3 de junio

Producción solar fotovoltaica y termoeléctrica y producción eólica

En la semana del 29 de mayo, la producción solar fotovoltaica batió el récord diario en el mercado de Alemania con 359 GWh generados el sábado 03 de junio.

Con respecto a la semana anterior, la producción solar aumentó en tres de los principales mercados europeos. El mayor incremento, de un 29%, se registró en España, donde se tiene en cuenta el conjunto de la producción solar fotovoltaica y termoeléctrica. En los mercados de Alemania y Portugal el incremento de la generación solar fue de un 19% y un 9,9% en cada caso. Por otro lado, en los mercados de Francia e Italia la producción con esta tecnología disminuyó en un 5,9% y un 11% respectivamente. En el caso de Italia, este descenso se produce tras el récord semanal histórico registrado durante la semana precedente.

Para la semana del 5 de junio, las previsiones de producción solar de AleaSoft Energy Forecasting indican que la producción aumentará en España pero que podría disminuir en Alemania e Italia.

En la semana del 29 de mayo, la producción eólica descendió en la mayoría de los mercados analizados en AleaSoft Energy Forecasting respecto a la semana anterior. Las caídas más importantes se registraron en los mercados del sur de Europa, encabezadas por la bajada del 70% registrada en el mercado español, seguida por la disminución del 69% en Portugal y del 58% en Italia. En el mercado de Alemania el descenso fue del 9,2%. Por otro lado, en el mercado francés se registró un aumento del 18% de la producción con esta tecnología.

Para la semana del 5 de junio, las previsiones de producción eólica de AleaSoft Energy Forecasting indican que podrían registrarse aumentos en la Península Ibérica e Italia, mientras que en los mercados de Alemania y Francia se espera que descienda.

Demanda eléctrica

La semana del 29 de mayo finalizó con una bajada de la demanda eléctrica en casi todos los mercados europeos analizados con respecto a la semana anterior, salvo en el mercado español donde se registró un incremento del 0,9%. La mayor caída, del 5,4%, se registró en el mercado italiano, donde el 2 de junio se celebró la Fiesta de la República Italiana, seguida por los descensos del 3,7% en los mercados de Gran Bretaña y Bélgica, y del 3,4% y 3,2% de los mercados alemán y francés, respectivamente. Por otro lado, en el mercado neerlandés se registró la menor caída, del 0,4%.

En el caso de los mercados de Alemania, Bélgica, Francia, Gran Bretaña y Países Bajos la caída de la demanda estuvo favorecida por el festivo del 29 de mayo, Lunes de Pentecostés.

En cuanto a las temperaturas medias, se produjeron aumentos respecto a la semana anterior en todos los mercados analizados excepto en Gran Bretaña, donde se registró una caída de 0,2 °C.

Para la semana del 5 de junio, según las previsiones de demanda realizadas por AleaSoft Energy Forecasting, se espera una recuperación de la demanda en todos los principales mercados europeos analizados.

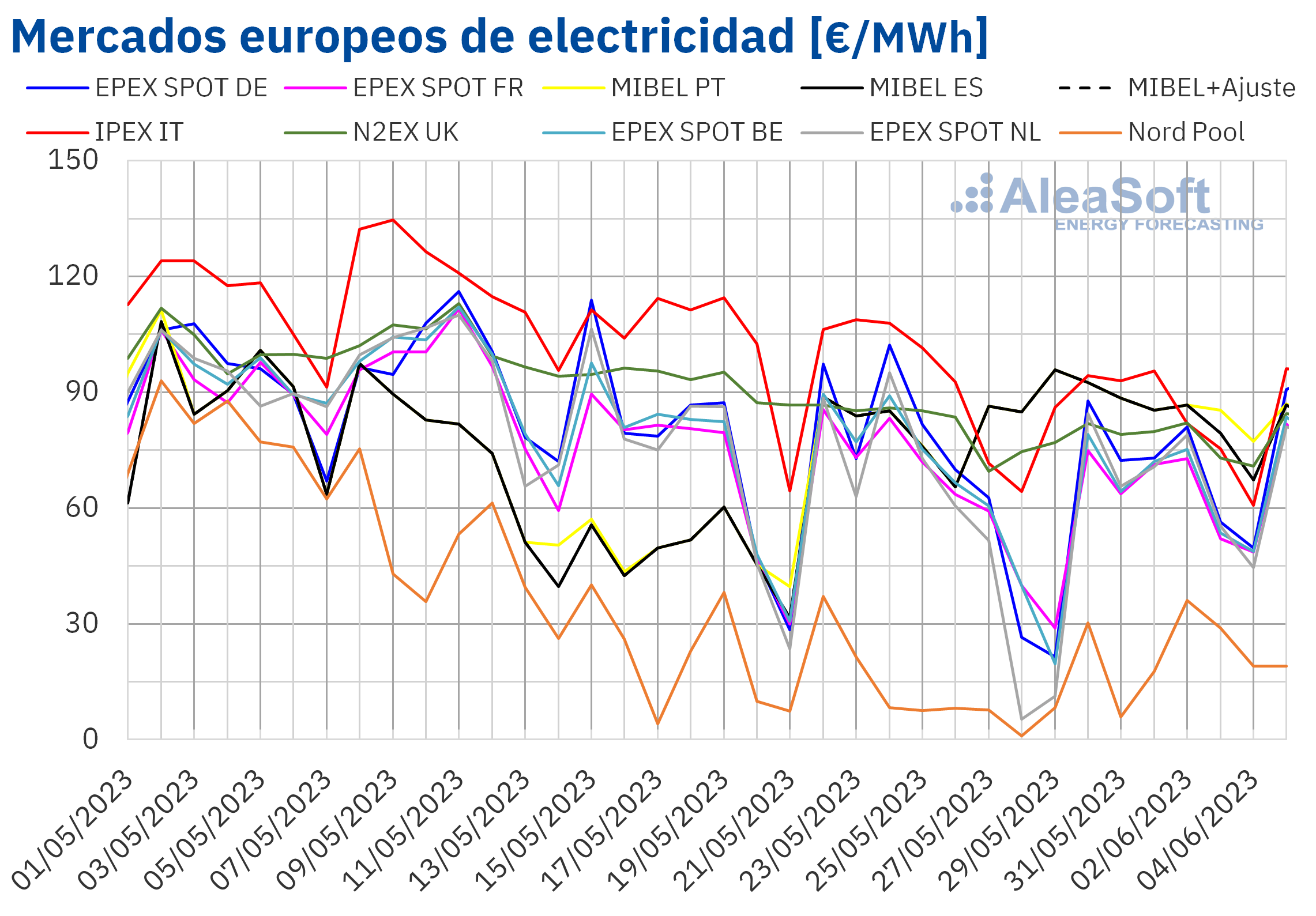

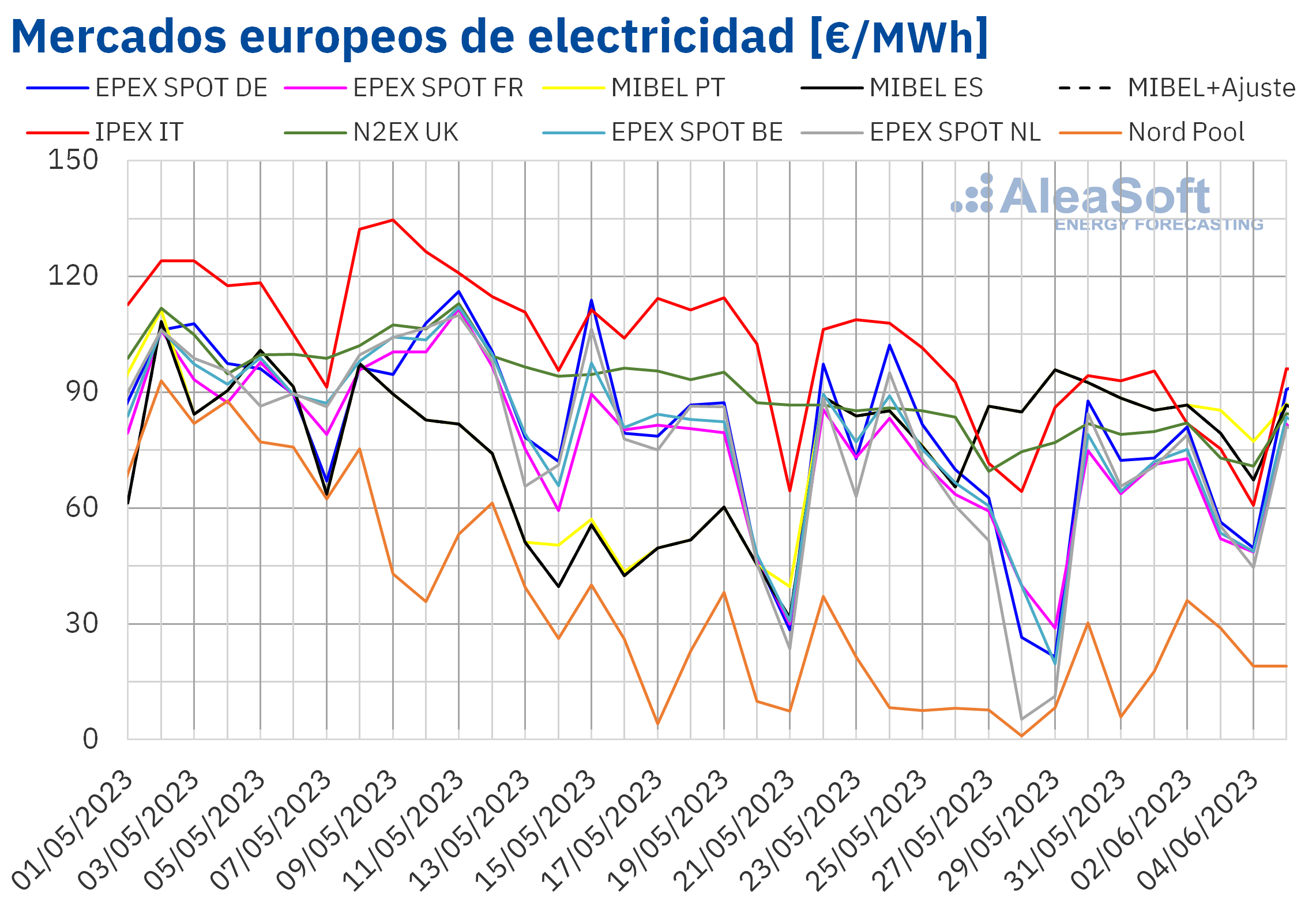

Mercados eléctricos europeos

En la semana del 29 de mayo, los precios de la mayoría de mercados eléctricos europeos analizados en AleaSoft Energy Forecasting descendieron respecto a la semana anterior. Las excepciones fueron el mercado MIBEL de España y Portugal y el mercado Nord Pool de los países nórdicos, con incrementos del 4,4%, el 7,1% y el 60%, respectivamente. Por otra parte, la mayor caída de precios, del 17%, se registró en mercado EPEX SPOT de Bélgica. En el resto de los mercados, los precios descendieron entre el 4,7% del mercado N2EX del Reino Unido y el 14% del mercado EPEX SPOT de Alemania.

En la primera semana de junio, los promedios semanales se mantuvieron por debajo de los 90 €/MWh en los mercados europeos. El precio promedio más elevado, de 87,38 €/MWh, fue el del mercado portugués, seguido por el promedio del mercado español, de 85,07 €/MWh. Que el precio semanal del mercado MIBEL, incluyendo el precio de ajuste que algunos consumidores deben pagar por la limitación del precio del gas en este mercado, sea el más elevado de entre los principales mercados europeos es algo que no sucedía desde la semana del 31 de octubre de 2022. Por otra parte, el menor promedio semanal fue el del mercado nórdico, de 20,86 €/MWh. En el resto de los mercados analizados, los precios se situaron entre los 58,68 €/MWh del mercado neerlandés y los 83,85 €/MWh del mercado IPEX de Italia.

Por lo que respecta a los precios horarios, en los mercados belga y francés se registraron precios negativos el lunes 29 de mayo y los días 3 y 4 de junio. En los mercados alemán y neerlandés, además de estos días, también hubo horas con precios negativos el día 31 de mayo. En el caso del mercado nórdico, se alcanzaron precios horarios negativos los días 29 y 31 de mayo. El precio horario más bajo de la primera semana de junio, de ‑185,86 €/MWh, se registró el lunes 29 de mayo, de 14:00 a 15:00, en el mercado neerlandés.

Durante la semana del 29 de mayo, el descenso del precio promedio del gas y de los derechos de emisión de CO2, así como la caída de la demanda, propiciaron descensos de precios en la mayoría de los mercados eléctricos europeos. En el caso del mercado alemán también contribuyó a este comportamiento el incremento de la producción solar y en el caso del mercado francés, el aumento de la producción eólica. En cambio, en el mercado ibérico, donde la producción con esta tecnología registró un notable descenso, se registraron los precios promedio más elevados.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la segunda semana de junio los precios podrían aumentar en la mayoría de los mercados eléctricos europeos, influenciados por el incremento de la demanda y el descenso de la producción eólica o solar en algunos casos. Pero, en el mercado MIBEL, los precios podrían descender influenciados por el aumento de la producción eólica.

Brent, combustibles y CO2

El lunes 29 de mayo, los futuros de petróleo Brent para el Front‑Month en el mercado ICE alcanzaron su precio de cierre máximo semanal, de 77,07 $/bbl, el cual fue un 1,4% mayor al del lunes anterior. Pero, posteriormente, los precios descendieron hasta alcanzar el precio de cierre mínimo semanal, de 72,66 $/bbl, el miércoles 31 de mayo. Este precio fue un 7,3% menor al del miércoles anterior. Durante los dos primeros días de junio, los precios se recuperaron y el precio de cierre del viernes 2 de junio fue de 76,13 $/bbl, sólo un 1,1% menor al del viernes anterior.

En la primera semana de junio, las negociaciones sobre el techo de la deuda pública de Estados Unidos continuaron influenciando la evolución de los precios de los futuros de petróleo Brent. El acuerdo alcanzado propició la subida de precios del viernes 2 de junio, a la que también contribuyeron los datos de empleo de mayo de Estados Unidos.

Por otra parte, en la reunión del domingo 4 de junio, la OPEP+ acordó mantener los actuales recortes de producción hasta finales de 2024. Además, Arabia Saudí se comprometió a un recorte adicional de un millón de barriles diarios a partir del mes de julio. Esto podría ejercer su influencia al alza sobre los precios.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, después de los descensos de la cuarta semana de mayo, durante la semana del 29 de mayo, los precios de cierre fueron inferiores a los de los mismos días de la semana anterior. Aun así, la semana empezó con una tendencia ascendente. Como consecuencia, el miércoles 31 de mayo se alcanzó el precio de cierre máximo semanal, de 26,85 €/MWh, el cual fue sólo un 3,4% menor al del miércoles anterior. Sin embargo, el jueves 1 de junio, los precios cayeron un 14% respecto al día anterior y se registró el precio de cierre mínimo semanal, de 23,10 €/MWh. Este precio fue 9,2% menor al del jueves anterior y el más bajo desde mayo de 2021. El viernes 2 de junio el precio de cierre se recuperó hasta los 23,69 €/MWh.

En la primera semana de junio, los precios de los futuros de gas TTF se vieron afectados al alza por las noticias de una avería en una planta de gas natural licuado de Noruega. Sin embargo, los elevados niveles de las reservas europeas mantuvieron los precios por debajo de los 30 €/MWh. Por otra parte, está previsto que la planta afectada por la avería vuelva a funcionar en la segunda semana de junio.

Por lo que respecta a los precios de cierre de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2023, durante la primera semana de junio, fueron inferiores a los de los mismos días de la semana anterior. El lunes 29 de mayo se alcanzó el precio de cierre máximo semanal, de 82,86 €/t, el cual fue un 5,6% menor al del lunes anterior. Sin embargo, este precio fue un 0,7% mayor al de la última sesión de la semana anterior. Por otra parte, el precio de cierre mínimo semanal, de 78,72 €/t, se registró el jueves 1 de junio. Este precio fue un 5,1% menor al del jueves anterior y el más bajo desde enero de este año.

Los precios más bajos del gas están favoreciendo el uso de este combustible para la generación eléctrica en lugar del carbón, lo que contribuye a una menor demanda de derechos de emisión de CO2 en el sector eléctrico.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la financiación y valoración de proyectos renovables

Este jueves, 8 de junio, a las 12:00 CET, se celebrará el próximo webinar de la serie de webinars mensuales de AleaSoft Energy Forecasting y AleaGreen. En el webinar participarán ponentes de Engie España, quienes aportarán su experiencia en el análisis de la financiación de proyectos de energías renovables y los PPA. Además, en esta ocasión también se analizarán los principales temas regulatorios del sector eléctrico español y las perspectivas de los mercados de energía en la segunda mitad de 2023.

En AleaSoft Energy Forecasting y AleaGreen se ofrecen curvas de previsiones de precios de largo plazo, necesarias para la financiación, tanto de proyectos merchant como de PPA, y la valoración de activos renovables. Estas previsiones utilizan métricas probabilísticas, las cuales son imprescindibles para la gestión de riesgos donde permite usar una previsión de precios con un riesgo o una probabilidad asociada.

Fuente Comunicae

Source: Comunicae