AleaSoft: La caída de las temperaturas impulsó los precios de los mercados europeos a finales de noviembre

/COMUNICAE/

En la última semana de noviembre, los precios de los principales mercados eléctricos europeos subieron respecto a la semana anterior. Este aumento se produjo como consecuencia del descenso de las temperaturas, que en la mayoría de los mercados fue de más de 3°C, y que impulsó la demanda eléctrica. Además, la producción renovable fue más baja que en la semana anterior. El 30 de noviembre los futuros de CO2 alcanzaron su precio de cierre más bajo desde octubre de 2022. Los futuros del gas bajaron

Producción solar fotovoltaica y termoeléctrica y producción eólica

En la semana del 27 de noviembre, los principales mercados eléctricos europeos experimentaron una disminución en la producción solar con respecto a la semana anterior. El mercado alemán registró el mayor descenso, que fue del 59%. Le siguieron el mercado español, con una caída del 45%, el portugués, con un 44%, el francés, con un 27% y el italiano, con un 19%.

Según las previsiones de producción solar de AleaSoft Energy Forecasting, se espera que la producción solar se recupere en España en la primera semana de diciembre, mientras que se prevé que continúe descendiendo en Italia y Alemania.

En cuanto a la producción eólica, los mercados italiano, español y portugués registraron un aumento en la producción con esta tecnología durante la semana del 27 de noviembre en comparación con la semana del 20 de noviembre. Los incrementos fueron de un 32%, 7,7% y 3,0%, respectivamente. Sin embargo, en el mercado alemán, la producción eólica se redujo en un 54%, mientras que en el mercado francés disminuyó un 19% durante el período analizado.

Las previsiones de producción eólica de AleaSoft Energy Forecasting indican un aumento en la producción con esta tecnología en la mayoría de los mercados analizados para la semana del 4 de diciembre, excepto en Italia.

Demanda eléctrica

Durante la última semana de noviembre, la demanda eléctrica aumentó en todos los principales mercados eléctricos europeos en comparación con la semana previa. Los mercados de Gran Bretaña y Francia registraron los mayores incrementos, del 15% y 14% respectivamente. El mercado donde se registró la menor subida fue el portugués, donde el viernes 1 de diciembre se celebró el festivo de la Restauración de la Independencia. En este caso el aumento fue del 2,3%. En los demás mercados analizados por AleaSoft Energy Forecasting, las variaciones en la demanda oscilaron entre el 2,6% en Italia y el 8,5% en los Países Bajos.

La disminución de las temperaturas medias provocó este aumento en la demanda. En los mercados de Alemania, Francia, Gran Bretaña, Bélgica y Países Bajos, las temperaturas medias descendieron más de 3°C durante la semana del 27 de noviembre en comparación con la semana anterior. El mercado neerlandés experimentó el mayor descenso, de 5,9°C. En los mercados situados hacia el sur de Europa, las variaciones fueron menores. En Italia, las temperaturas medias bajaron 0,5°C mientras que en España y Portugal aumentaron en 0,1°C y 0,4°C, respectivamente.

Según las previsiones de demanda de AleaSoft Energy Forecasting, la demanda eléctrica seguirá subiendo en Alemania, Gran Bretaña y Países Bajos en la primera semana de diciembre. El 6 de diciembre en España se celebra el Día de la Constitución Española y el 8 de diciembre en España, Portugal e Italia se celebra La Inmaculada Concepción, lo que favorecerá la caída de la demanda en estos mercados. Sin embargo, en Portugal, se espera que la demanda se recupere después del festivo del 1 de diciembre, superando así la demanda de la semana del 27 de noviembre. También se espera que la demanda descienda en Francia y Bélgica.

Mercados eléctricos europeos

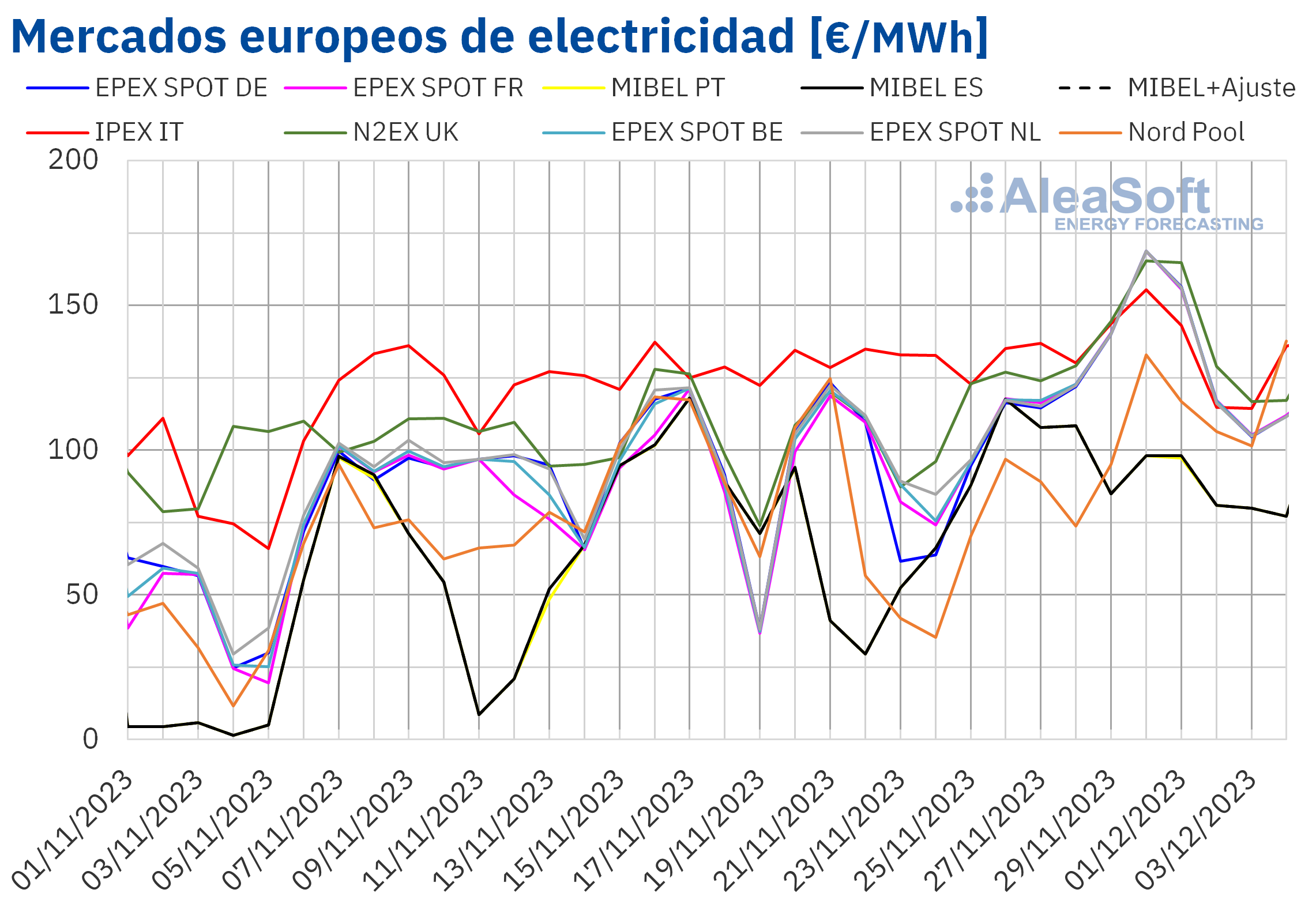

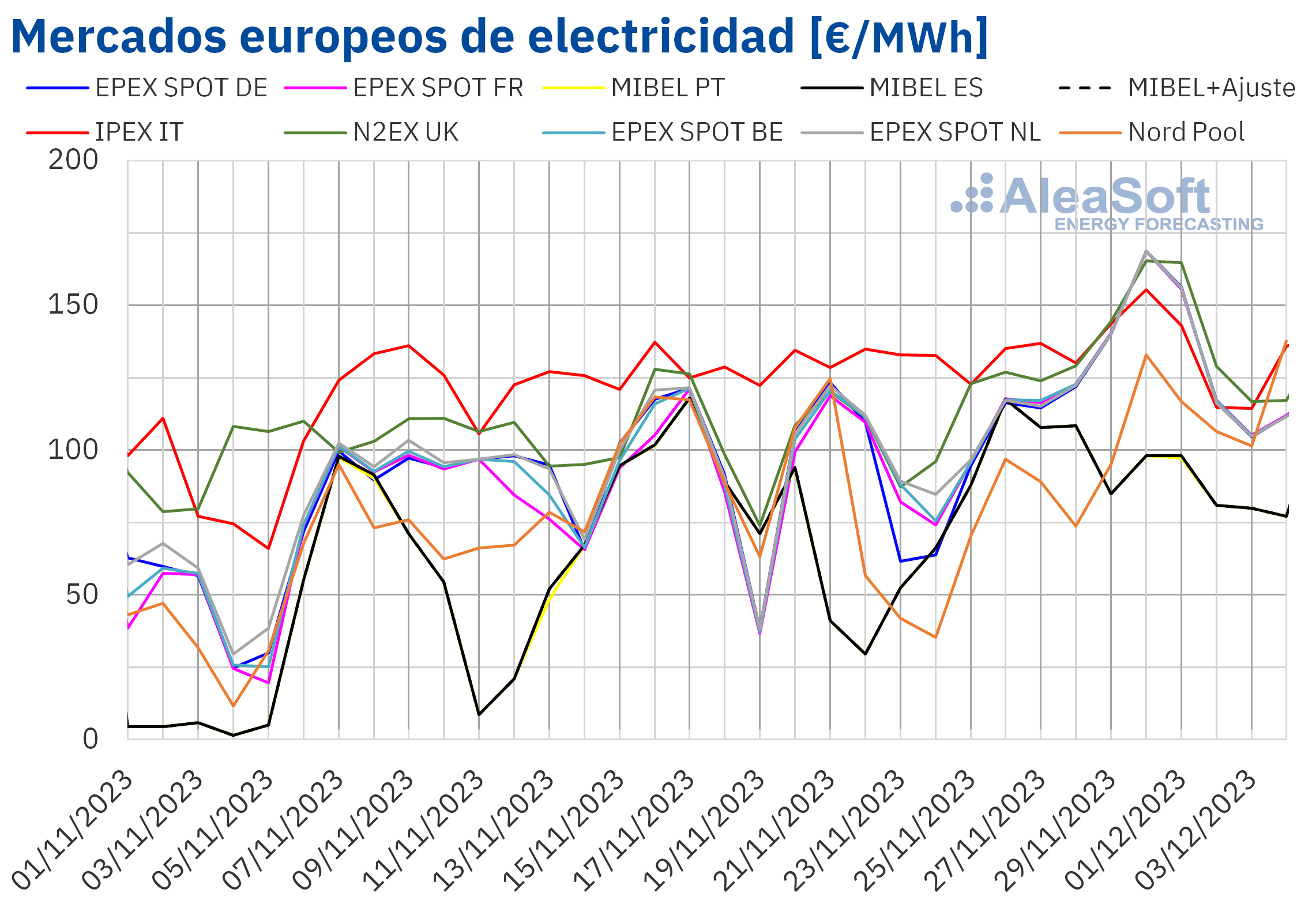

Durante la semana del 27 de noviembre, los precios diarios de la mayoría de los principales mercados eléctricos europeos aumentaron progresivamente. Los precios más altos correspondieron al jueves, 30 de noviembre. En el caso del mercado ibérico, pese a que los precios diarios siguieron una tendencia descendente desde el inicio de la semana, en promedio fueron superiores a los de la semana anterior. Como resultado, los promedios semanales de todos los mercados eléctricos analizados en AleaSoft Energy Forecasting fueron mayores a los de la semana anterior. El mercado EPEX SPOT de Alemania registró la mayor subida de precios, del 37%, mientras que el mercado IPEX de Italia, tuvo el menor incremento, del 1,8%. En el resto de los mercados analizados, los precios aumentaron entre el 26% del mercado N2EX del Reino Unido y el 35% del mercado MIBEL de España y Portugal.

En la última semana de noviembre, los promedios semanales fueron superiores a 130 €/MWh en la mayoría de los mercados eléctricos europeos analizados. Las excepciones fueron el mercado MIBEL de Portugal y España y el mercado Nord Pool de los países nórdicos, donde los precios fueron de 93,94 €/MWh, 94,04 €/MWh y 102,27 €/MWh, respectivamente. En cambio, el mercado británico registró el promedio más alto, de 139,03 €/MWh. En el resto de los mercados analizados, los precios estuvieron entre los 131,82 €/MWh del mercado alemán y los 134,04 €/MWh del mercado italiano.

Por otra parte, el jueves 30 de noviembre, de 17:00 a 18:00, los mercados alemán, belga, francés y neerlandés registraron precios horarios superiores a 260 €/MWh. Los precios más altos fueron los de Alemania y los Países Bajos, de 261,00 €/MWh en ambos casos. El precio del mercado francés, de 260,95 €/MWh, fue el más elevado desde finales de agosto en ese mercado. En el caso del mercado nórdico, el lunes 4 de diciembre, de 8:00 a 9:00, registró un precio de 199,93 €/MWh, el más alto desde diciembre de 2022.

Durante la semana del 27 de noviembre, el incremento generalizado de la demanda eléctrica y la caída de la producción solar ejercieron su influencia al alza sobre los precios de los mercados europeos. Además, la producción eólica descendió en algunos mercados como el alemán o el francés.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la primera semana de diciembre los precios de los mercados eléctricos europeos podrían disminuir. El aumento de la producción eólica en la mayoría de los mercados analizados contribuirá a este comportamiento.

Brent, combustibles y CO2

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE iniciaron la última semana de noviembre con un ligero descenso de precios respecto a la semana anterior. Sin embargo, los dos días siguientes los precios volvieron a aumentar. Estos futuros registraron su precio de cierre máximo semanal, de 83,10 $/bbl, el 29 de noviembre. El resto de los días de la última semana de noviembre, los precios descendieron hasta alcanzar el precio de cierre mínimo semanal, de 78,88 $/bbl, el viernes 1 de diciembre.

Las expectativas sobre la reunión de la OPEP+ del jueves 30 de noviembre ejercieron su influencia al alza sobre los precios en la primera mitad de la semana. Sin embargo, los recortes de producción anunciados por la OPEP+ para el primer trimestre de 2024, de carácter voluntario, no compensaron la influencia a la baja que provocó la preocupación por la evolución de la economía mundial en las últimas sesiones de la semana.

En cuanto a los precios de cierre de los futuros de gas TTF en el mercado ICE para el Front‑Month, estos fueron inferiores a 44 €/MWh en la última semana de noviembre. El lunes 27 de noviembre los futuros de gas TTF alcanzaron el precio de cierre máximo semanal, de 43,98 €/MWh. Este precio ya fue un 5,7% menor al de la última sesión de la semana anterior. Los dos días siguientes los precios descendieron. Estos futuros registraron su precio de cierre mínimo semanal, de 40,36 €/MWh, el 29 de noviembre. Según los datos analizados por AleaSoft Energy Forecasting, este precio fue el más bajo desde el 6 de octubre. En las últimas sesiones de la semana los precios se recuperaron. El viernes 1 de diciembre, el precio de cierre fue de 43,50 €/MWh.

Durante la última semana de noviembre, las altas reservas europeas y el suministro abundante permitieron que los precios de los futuros de gas TTF fueran inferiores a 44 €/MWh, pese al incremento de la demanda por la ola de frío en el continente. Por otra parte, los pronósticos de temperaturas menos frías podrían ejercer su influencia a la baja sobre los precios en los próximos días.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2023, alcanzaron su precio de cierre máximo semanal, de 73,64 €/t, el lunes 27 de noviembre. Este precio fue un 3,9% menor al de la última sesión de la semana anterior. Durante la semana, los precios de cierre descendieron hasta el jueves 30 de noviembre. Ese día los futuros registraron su precio de cierre mínimo semanal, de 70,81 €/t. Este precio fue el más bajo desde octubre de 2022 para el contrato de referencia de diciembre de ese año. El viernes el precio de cierre aumentó hasta 72,49 €/t, bajo la influencia del incremento de la demanda por las bajas temperaturas.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa

En su proceso de expansión a nuevos mercados, AleaSoft Energy Forecasting está seleccionando partners profesionales en el sector de la energía. Los posibles partners deben tener conocimientos sólidos de los mercados de energía y no ser competencia en los servicios de previsiones de AleaSoft Energy Forecasting. Pueden solicitar su participación en este Programa de Partners los consultores en el sector de la energía, los promotores de energías renovables, así como los expertos en los mercados de energía.

Fuente Comunicae

Source: Comunicae