AleaSoft: Los precios de mercados europeos bajan en Semana Santa y el ibérico registra los menores precios

En la tercera semana de abril, los precios de la mayoría de los mercados eléctricos europeos fueron inferiores a los de la semana anterior. El descenso de la demanda y el aumento de la producción eólica favorecieron este comportamiento. El mercado ibérico registró los precios más bajos. El sábado 19 los mercados ibérico e italiano registraron su precio diario más bajo desde abril y julio de 2024, respectivamente, y el domingo 20, Portugal batió el récord histórico de precio horario mínimo, con 4,99 €/MWh

Producción solar fotovoltaica y producción eólica

Durante la tercera semana de abril, la producción solar fotovoltaica disminuyó en los principales mercados eléctricos europeos en comparación con la semana anterior. Las caídas oscilaron entre el 26% en Italia y el 2,6% en España.

Según las previsiones de producción solar de AleaSoft Energy Forecasting, la producción solar fotovoltaica aumentará en España y Alemania durante la semana del 21 de abril, mientras que en Italia continuará disminuyendo.

La producción eólica aumentó de forma considerable en la península ibérica durante la semana del 14 de abril, en comparación con la semana anterior. Portugal lideró los crecimientos porcentuales con un incremento del 182%, seguido de España con un 87%. Italia también registró una subida, en este caso del 57%. En cambio, la producción eólica se redujo un 8,3% tanto en Alemania como en Francia.

Según las previsiones de producción eólica de AleaSoft Energy Forecasting, la producción con esta tecnología disminuirá en los principales mercados eléctricos europeos durante la cuarta semana de abril.

Demanda eléctrica

Durante la tercera semana de abril, la demanda eléctrica disminuyó en gran parte de los principales mercados europeos. España registró la mayor caída porcentual, con un descenso del 7,1%, seguida de Alemania con un 4,3%, Bélgica con un 2,1%, Gran Bretaña con un 1,8% e Italia con un 0,9%. En cambio, la demanda aumentó en Francia y Portugal, con subidas del 3,5% y 1,1%, respectivamente.

Durante la semana, las temperaturas medias fueron superiores a las de la semana anterior en Alemania, Italia y Bélgica, con incrementos de 3,3°C, 3,0°C y 1,3°C, en cada caso. Sin embargo, en Gran Bretaña, Francia, España y Portugal las temperaturas medias bajaron entre 0,3°C en Gran Bretaña y 3,5°C en Portugal.

La disminución de la actividad laboral durante la Semana Santa favoreció la caída de la demanda eléctrica en varios mercados, mientras que en Portugal y Francia los descensos de las temperaturas medias propiciaron su aumento.

Para la semana del 21 de abril, según las previsiones de demanda de AleaSoft Energy Forecasting, la demanda bajará en la mayoría de los mercados, salvo en España, donde se espera una recuperación.

Mercados eléctricos europeos

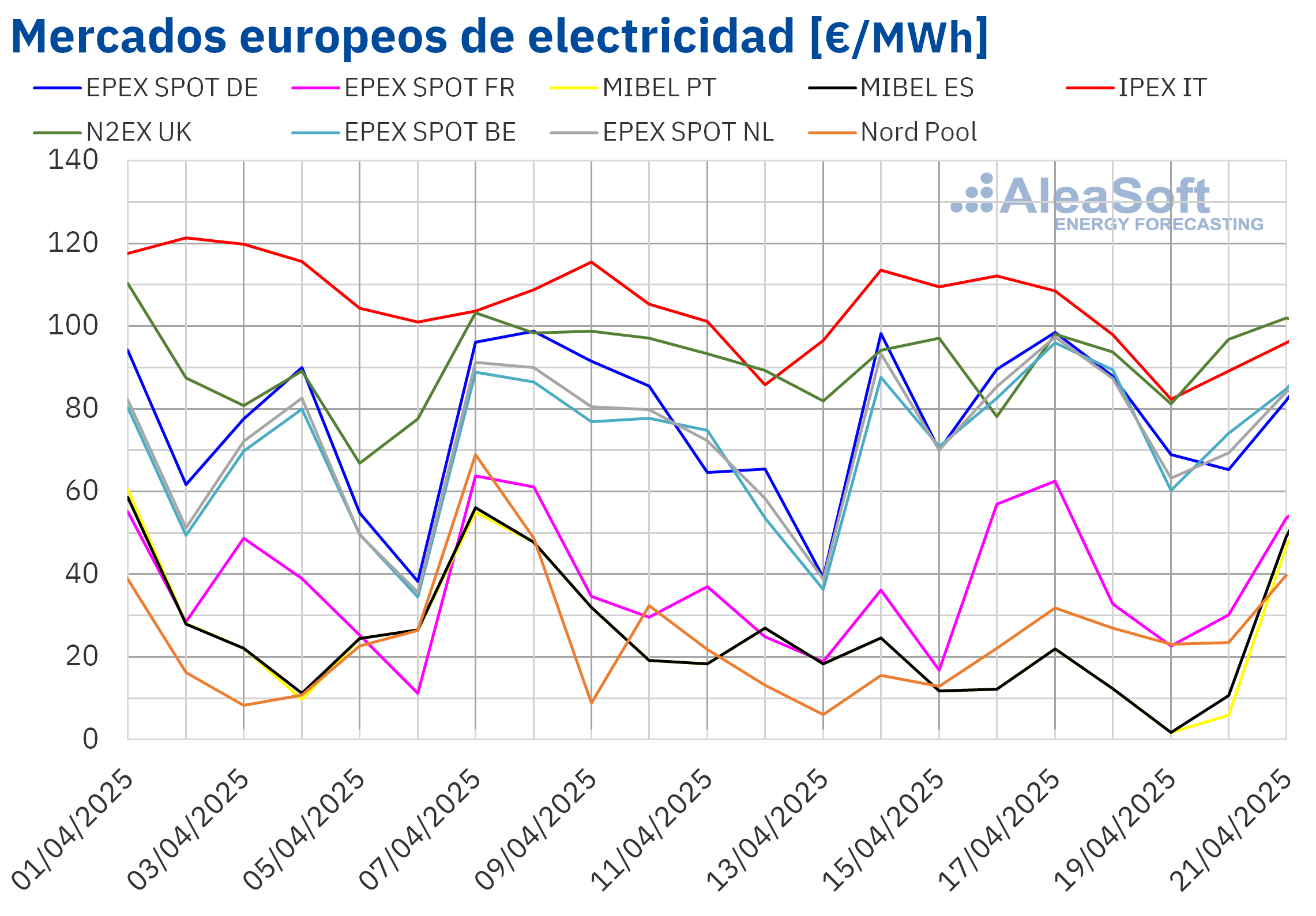

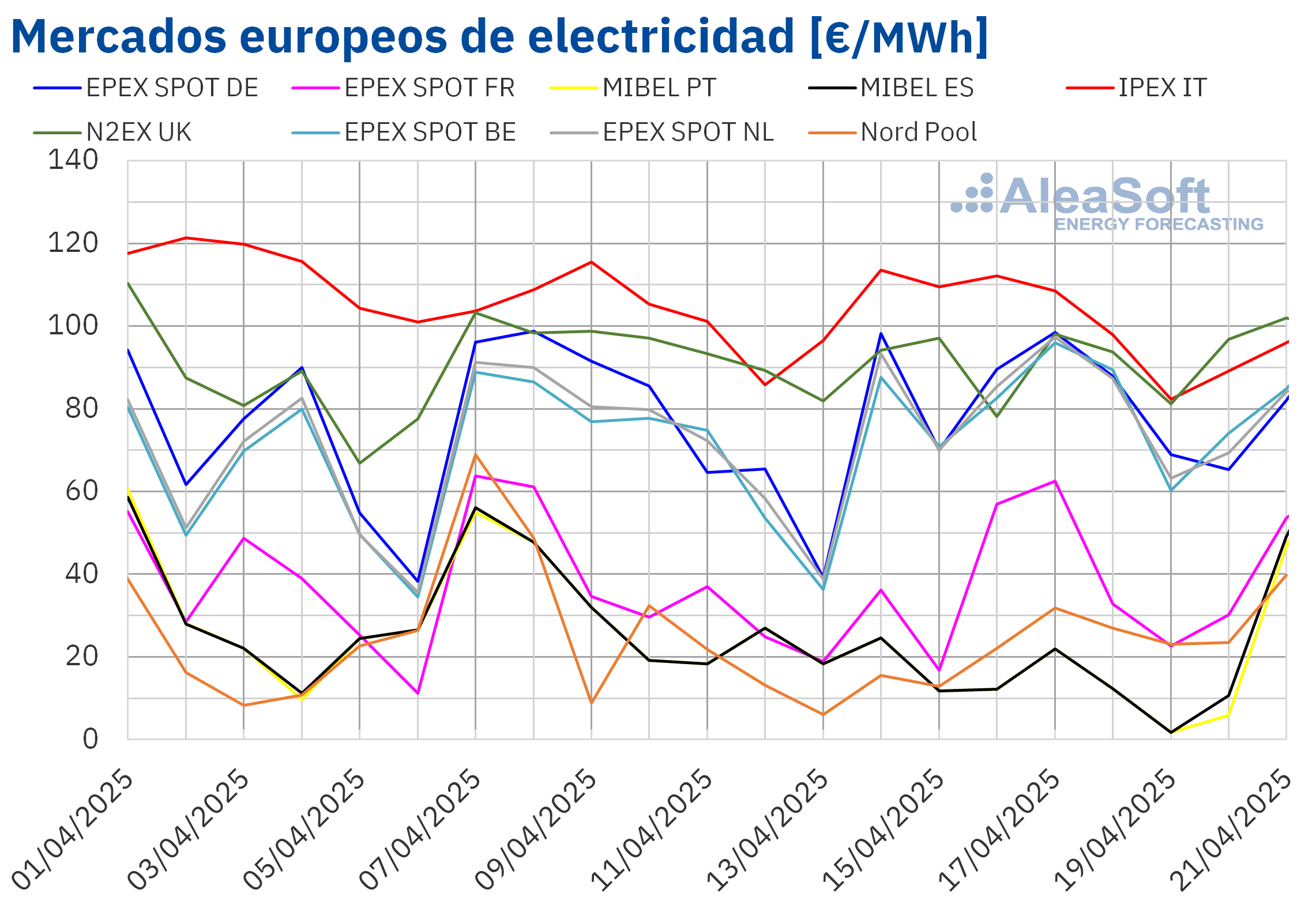

Durante la tercera semana de abril, la mayoría de los principales mercados eléctricos europeos registraron precios más bajos que en la semana anterior. El mayor descenso se produjo en el mercado MIBEL de Portugal y España, donde los precios cayeron un 59% y un 56%, respectivamente, hasta alcanzar los niveles más bajos de la semana: 12,90 €/MWh en Portugal y 13,59 €/MWh en España. Estos valores se situaron por debajo de los del mercado Nord Pool de los países nórdicos, que habitualmente presenta los precios más bajos. En esta ocasión, el precio promedio semanal de Nord Pool fue de 22,25 €/MWh, tras una bajada del 22% respecto a la semana anterior.

El mercado IPEX de Italia registró el menor descenso, con una caída del 0,5%. Aun así, volvió a situarse como el mercado con el precio promedio semanal más elevado, alcanzando los 101,87 €/MWh. Por el contrario, los precios aumentaron en el mercado EPEX SPOT de Alemania, Países Bajos y Bélgica, con subidas del 6,9%, 11% y 13%, respectivamente, y promedios semanales situados entre 80 €/MWh y 83 €/MWh.

El sábado 19 de abril se registraron los precios diarios más bajos de la semana en varios de los principales mercados eléctricos europeos. Ese día, el mercado ibérico alcanzó el precio más bajo entre todos los mercados, con 1,72 €/MWh, el nivel más bajo en este mercado desde el 17 de abril de 2024. En el mercado italiano, el precio de ese día fue el valor más bajo registrado desde el 1 de julio de 2024, con 82,34 €/MWh.

La mayoría de los principales mercados eléctricos europeos, con excepción de Italia, Reino Unido y los países nórdicos, registraron precios negativos o cero durante la tercera semana de abril, especialmente durante el fin de semana. El mercado neerlandés alcanzó el precio más bajo de la semana entre todos los mercados, con ‑57,90 €/MWh el domingo 20 de abril a las 13:00. En el mercado ibérico se registraron precios cero o negativos todos los días, y Portugal batió un récord histórico de precio mínimo el mismo domingo a las 14:00, con ‑4,99 €/MWh.

Durante la semana del 14 de abril, la caída de la demanda y el aumento de la producción eólica en la mayoría de los principales mercados eléctricos europeos contribuyeron a la bajada de los precios. En cambio, en Alemania, la menor generación renovable impulsó la subida de los precios.

Según las previsiones de precios de AleaSoft Energy Forecasting, los precios aumentarán en la mayoría de los principales mercados eléctricos europeos durante la cuarta semana de abril, impulsados por la reducción de la producción eólica y la recuperación de la demanda en algunos mercados. Sin embargo, en Italia se espera una nueva bajada de precios, en línea con una demanda que seguirá disminuyendo.

Brent, combustibles y CO2

Los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE continuaron por debajo de 70 $/bbl en la tercera semana de abril. El martes 15 de abril, estos futuros registraron su precio de cierre mínimo semanal, de 64,67 $/bbl. En cambio, en las dos últimas sesiones de la semana los precios aumentaron. Como consecuencia, el jueves 17 de abril, estos futuros alcanzaron su precio de cierre máximo semanal, de 67,96 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 4,9% mayor al del viernes anterior.

La preocupación por la evolución de la demanda mundial de petróleo continuó en la tercera semana de abril. Sin embargo, las nuevas sanciones estadounidenses a las exportaciones de petróleo iraní contribuyeron al incremento de los precios al final de la semana.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el martes 15 de abril estos futuros registraron su precio de cierre mínimo semanal, de 34,41 €/MWh. Posteriormente, los precios subieron. Como resultado, el jueves 17 de abril alcanzaron su precio de cierre máximo semanal, de 35,66 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 6,6% mayor al del viernes anterior.

El suministro de gas natural licuado permitió que las reservas europeas aumentasen en la tercera semana de abril. Además, los estados miembros de la Unión Europea acordaron flexibilizar los objetivos de almacenamiento para el próximo invierno, lo que también contribuyó a que los precios se mantuvieran alrededor de los 35 €/MWh.

Por lo que respecta a los precios de cierre de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2025, en la tercera semana de abril se mantuvieron por encima de 65 €/t. El día 16 de abril alcanzaron su precio de cierre máximo semanal, de 66,97 €/t. Sin embargo, el jueves 17 de abril, los precios cayeron un 1,6% respecto al día anterior. Ese día, estos futuros alcanzaron su precio de cierre mínimo semanal, de 65,89 €/t. Pese al descenso de precios, según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 1,7% mayor al del viernes anterior.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y las baterías

El jueves 22 de mayo tendrá lugar el webinar número 55 de la serie de webinars mensuales de AleaSoft Energy Forecasting, «Perspectivas de los mercados de energía en Europa. Claves para maximizar rentabilidad y eficiencia de las baterías». El ponente invitado será Javier Adiego Orera, CEO y cofundador de 7C Energy. Además de la evolución y perspectivas de los mercados de energía europeos, el webinar analizará la importancia de las previsiones de demanda y banda secundaria, los beneficios según el grado de utilización de las baterías y la optimización financiera de las baterías. Asimismo, abordará temas regulatorios del almacenamiento de energía, incluyendo las ayudas y los pagos por capacidad. En la mesa de análisis, que tendrá lugar en la segunda parte del webinar, también participarán Kiko Maza, Managing Director en WeMake Consultores, y Luis Atienza Serna, exministro del Gobierno español y expresidente de Red Eléctrica. En este espacio se debatirá, además, sobre hibridaciones con eólica y servicios auxiliares, y sobre redes de transporte y distribución.

Source: Comunicae