Lefebvre informa cuáles son las obligaciones de los trabajadores y las empresas para la jubilación activa

/COMUNICAE/

En España sólo un 0,5% de la población activa compatibiliza su jubilación con su empleo frente al 6,21% de la media europea

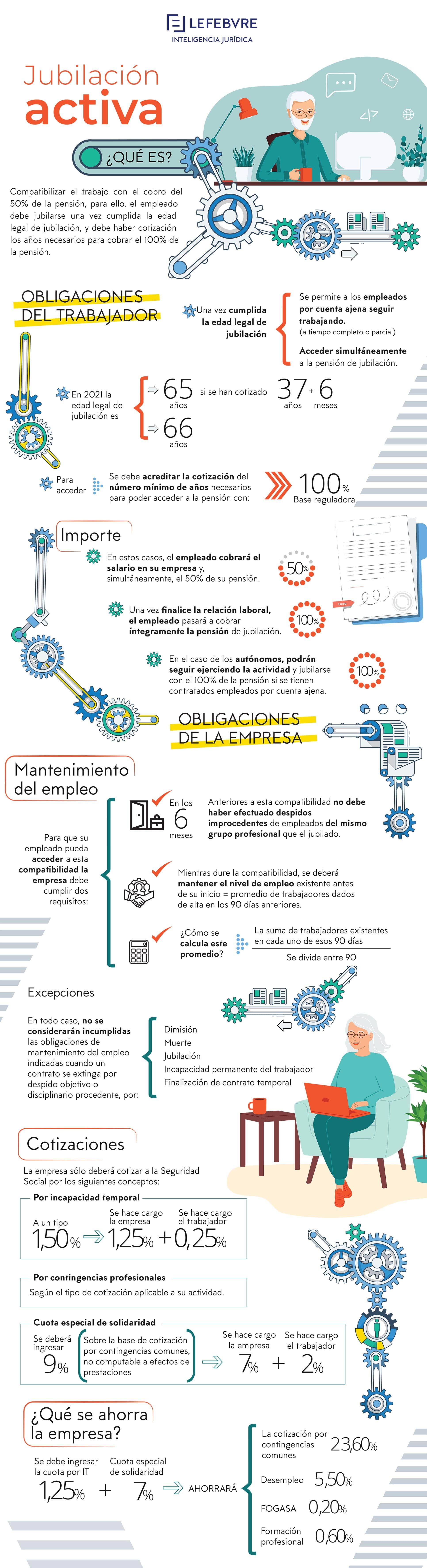

Uno de los momentos clave de la vida laboral de cualquier trabajador es la jubilación, sin embargo, llegada la situación, no todos se retiran cuando marca la ley y son muchos los que deciden alargan su vida profesional. En este sentido, existe una modalidad de jubilación prácticamente desconocida por los trabajadores pero que resulta compatible con la actividad laboral, es lo que se conoce como jubilación activa. Esta opción permite al trabajador conciliar el cobro del 50% de la pensión con el desarrollo de la actividad profesional. El requisito para acceder a esta modalidad es que el trabajador se jubile una vez que alcance la edad legal de jubilación, y tras haber cotizado los años necesarios para poder cobrar el 100% de la pensión.

Actualmente, la jubilación activa es una opción por la que pocos españoles se decantan. Solo un 0,5% de la población entre 55 y 69 años acepta reducir su jornada laboral y cobrar parte de su pensión antes de jubilarse completamente frente al 6,21% de la media europea. Esto sitúa a España, en el país europeo donde menos habitual resulta que sus trabajadores combinen trabajo y jubilación.

Desde Lefebvre, compañía líder en soluciones jurídicas, se ha analizado cuáles son las obligaciones que deben cumplir tanto el empleado como la empresa en caso de que una persona desee acogerse a la modalidad de jubilación activa.

El trabajador cobrará el salario de su empresa y el 50% de su pensión

Hoy en día, la edad de jubilación se sitúa en los 65 años, siempre y cuando se hayan cotizado 37 años y 6 meses, o en 66 años. En este momento, los trabajadores por cuenta ajena que decidan acogerse a la modalidad de jubilación activa podrán seguir trabajando, a tiempo completo o parcial, y acceder simultáneamente a la pensión de jubilación, siempre que acredite la cotización del número mínimo de años necesarios para poder acceder a la pensión con el 100% de la base regulatoria. En este caso, el trabajador cobrará el salario de su empresa y, simultáneamente, el 50% de su pensión. Será al finalizar la relación laboral entre ambos cuando el empleado pasará a cobrar íntegramente su pensión de jubilación.

En el caso de los autónomos, éstos podrán seguir ejerciendo su actividad y jubilarse con el 100% de la pensión si tienen contratados empleados por cuenta ajena.

Las compañías pueden ahorrarse casi un 30% de las cotizaciones por trabajador

Para que los empleados puedan acceder a la jubilación activa la empresa debe cumplir con dos requisitos:

- En los 6 meses anteriores a la jubilación activa no debe haber efectuado despidos improcedentes de empleados que pertenezcan al mismo grupo profesional que la persona jubilada.

- Durante el tiempo que dure la compatibilidad, se deberá mantener el nivel de empleo existente antes de su inicio, es decir, sostener el número de trabajadores dados de alta en los 90 días anteriores. Para calcularlo, basta con dividir la suma de trabajadores existentes en cada uno de los 90 días entre 90.

Como en toda regla, existen excepciones y no se consideran incumplidas las obligaciones de mantenimiento del empleo indicadas cuando un contrato se extingue por despido objetivo o disciplinario procedente por dimisión, fallecimiento, jubilación, incapacidad permanente del trabajador y finalización del contrato temporal.

Además, con el sistema de jubilación activa las empresas pueden llegar a ahorrar casi un 30% por trabajador, al tener que cotizar a la Seguridad Social solo por dos conceptos:

- Cuota por incapacidad temporal: la empresa se hará cargo del 1,25%, mientras que el trabajador deberá abonar el 0,25% restante, hasta alcanzar el tipo de 1,50%

- Cuota especial de solidaridad: se deberá ingresar el 9% sobre la base de cotización por contingencias comunes, no computables a efectos de prestaciones. En este sentido, a la empresa le corresponde abonar el 7% mientras que el trabajador deberá hacerse cargo del 2% restante.

Por tanto, la empresa ya no tendrá que abonar la cotización por contingencias comunes (23,60%), desempleo (5,50%), Fondo de Garantía Salarial (0,20%) o Formación profesional (0,60%).

Fuente Comunicae

Source: Comunicae