AleaSoft: el mercado eléctrico español registra por primera vez precios negativos

/COMUNICAE/

En la última semana de marzo, el mercado ibérico registró los precios más bajos de Europa por octava semana consecutiva y en España el 1 de abril se registraron precios negativos por primera vez. En la mayoría de los mercados eléctricos europeos los precios bajaron respecto a la semana anterior. En varios mercados esta fue la semana con el menor promedio, o el segundo menor, de 2024. En Portugal y Francia se registraron récords de producción eólica para un mes de marzo, los días 27 y 28, respectivamente

Producción solar fotovoltaica y termoeléctrica y producción eólica

En la semana del 25 de marzo, la producción solar disminuyó en la mayoría de los principales mercados eléctricos europeos en comparación con la semana anterior. El mercado italiano experimentó la mayor caída, de un 33%, invirtiendo la tendencia alcista de las semanas anteriores. El mercado portugués, que tuvo el menor descenso, del 16%, cayó por segunda semana consecutiva. El mercado alemán fue la excepción. En este mercado la producción solar aumentó un 13%, continuando con la tendencia creciente de la semana anterior.

Para la semana del 1 de abril, según las previsiones de producción solar de AleaSoft Energy Forecasting, la tendencia a la baja se revertirá y la producción solar aumentará en Alemania, España e Italia.

En la última semana de marzo, la producción eólica aumentó en la mayoría de los principales mercados europeos respecto a la semana anterior, continuando la tendencia al alza de la semana anterior. Los aumentos oscilaron entre el 47% en el mercado italiano y el 90% en el mercado francés. En cambio, el mercado alemán registró por tercera semana consecutiva un descenso de la generación con energía eólica, esta vez del 3,3%.

En Portugal y Francia se registraron los niveles más altos de producción eólica diaria para un mes de marzo de la historia. El 27 de marzo en el mercado portugués se generaron 106 GWh con energía eólica y el día siguiente en el mercado francés se generaron 359 GWh. En ambos casos, los niveles de producción correspondieron a valores vistos por última vez en la segunda quincena de febrero.

Durante la semana del 1 de abril, según las previsiones de producción eólica de AleaSoft Energy Forecasting, la producción eólica aumentará en Alemania y Francia y disminuirá en la península ibérica e Italia.

Demanda eléctrica

En la semana del 25 de marzo, la demanda eléctrica cayó en la mayoría de los principales mercados eléctricos europeos en comparación con la semana anterior, continuando la tendencia a la baja de las semanas anteriores. El mercado alemán, donde la demanda bajó por quinta semana consecutiva, registró la mayor caída, de un 5,4%. El mercado belga, que tuvo la menor caída, del 1,4%, continuó su tendencia a la baja por cuarta semana consecutiva. En cambio, Francia, Portugal y Gran Bretaña revirtieron la tendencia a la baja de la semana anterior y registraron incrementos de la demanda del 9,0%, 4,2% y 0,4% respectivamente.

En la última semana de marzo, se celebró la Semana Santa en varios países de Europa y en algunas regiones fue festivo el Jueves o el Viernes Santo, lo que tuvo un impacto en la demanda.

Entre el 25 y el 31 de marzo, las temperaturas medias disminuyeron en la mayoría de los mercados analizados. Los descensos estuvieron entre los 4,9°C en Portugal y los 0,2°C en los Países Bajos. Sólo en Alemania e Italia las temperaturas medias aumentaron 1,4°C y 0,1°C, respectivamente

Para la semana del 1 de abril, según las previsiones de demanda de AleaSoft Energy Forecasting, la demanda aumentará en Alemania, Portugal, Italia y los Países Bajos. Por el contrario, se espera un descenso de la demanda en Francia, Bélgica, España y Gran Bretaña.

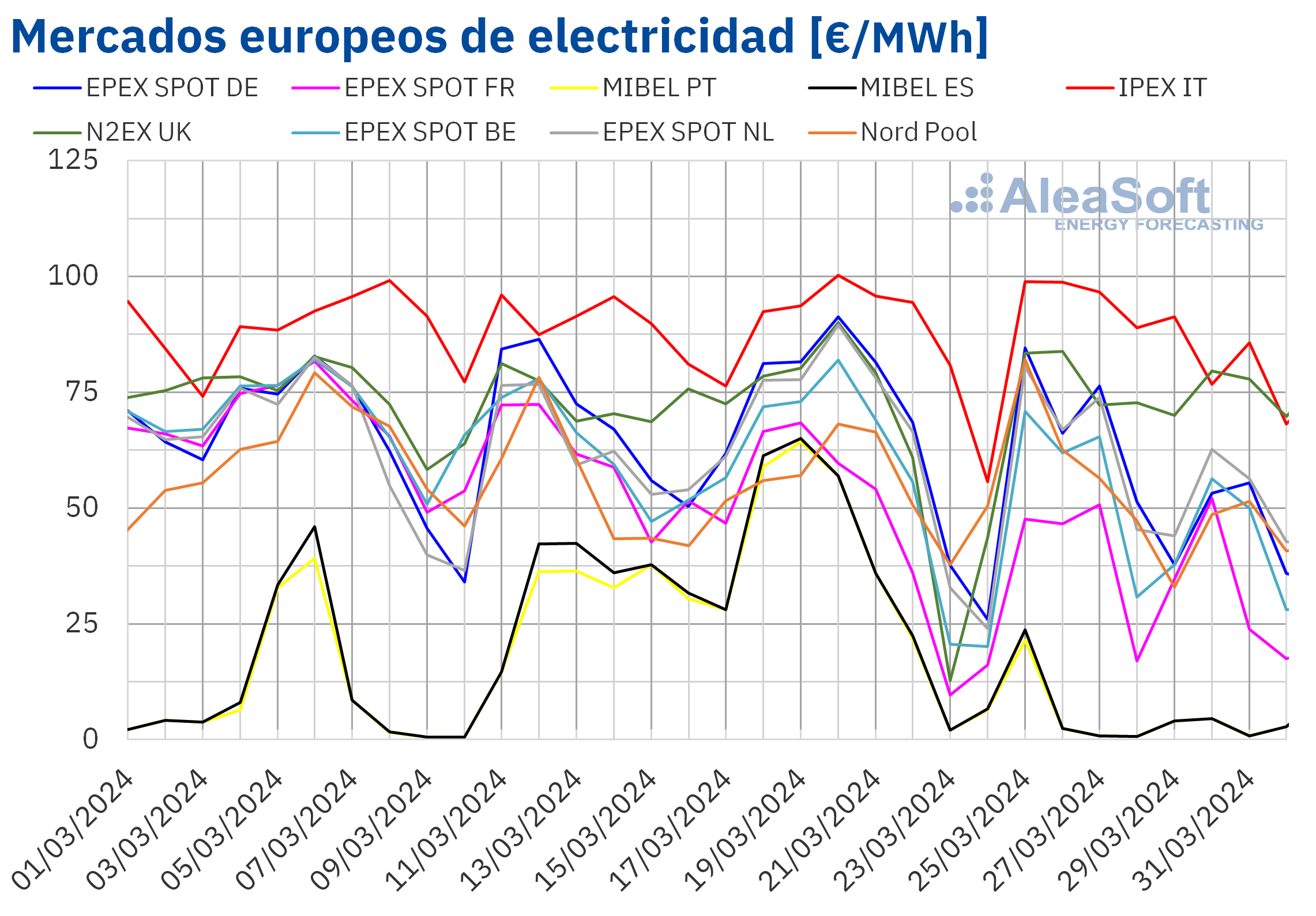

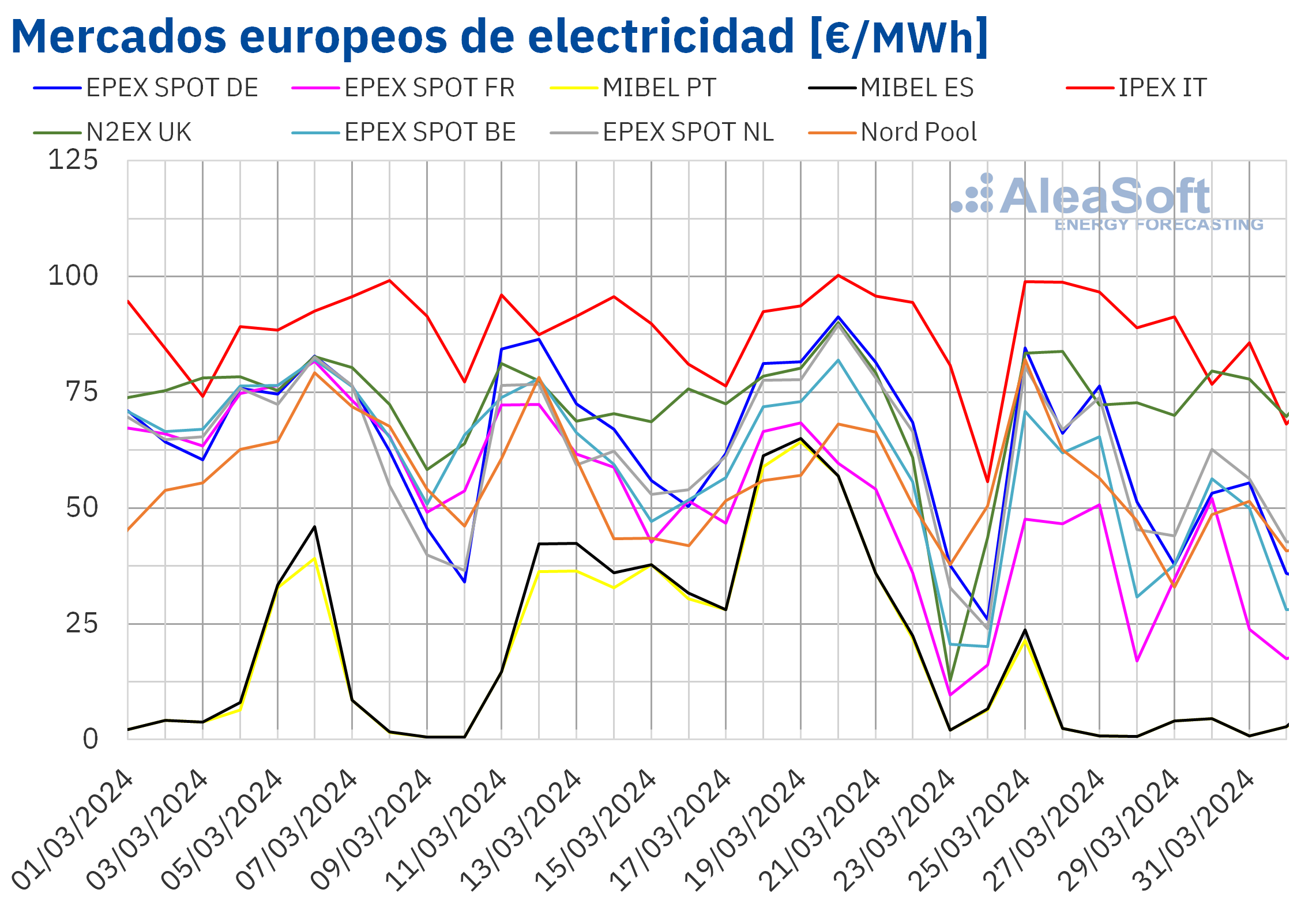

Mercados eléctricos europeos

En la semana del 25 de marzo, los precios de la mayoría de los principales mercados eléctricos europeos bajaron respecto a los de la semana anterior. Los precios semanales de Francia y Bélgica en el mercado EPEX SPOT, de 39,01 €/MWh y 53,32 €/MWh, respectivamente, fueron los más bajos de este año hasta la fecha en cada uno de dichos mercados. En el caso del mercado MIBEL de Portugal y España y del mercado EPEX SPOT de los Países Bajos, los precios promedio de la semana del 25 de marzo fueron los segundos más bajos de este año, con valores de 4,98 €/MWh, 5,30 €/MWh y 61,37 €/MWh. Los descensos de precios estuvieron entre el 86% del mercado portugués y el 1,4% del mercado Nord Pool de los países nórdicos. En cambio, en el mercado IPEX de Italia y el mercado N2EX de Reino Unido los precios subieron, un 3,9% y un 21% en cada caso.

En la última semana de marzo, los precios del mercado ibérico MIBEL fueron los más bajos de los principales mercados eléctricos europeos por octava semana consecutiva. Los precios diarios en este mercado han sido los más bajos casi de forma ininterrumpida desde el 7 de febrero, con la excepción de cinco días en los que el mercado Nord Pool ocupó esta posición. Los precios semanales más altos fueron los del mercado italiano, que es el que habitualmente registra los mayores precios, esta vez de 91,04 €/MWh.

En cuanto a los precios horarios, en el mercado español se registraron las primeras tres horas con precios negativos de la historia. Entre las 14:00 y las 17:00 del lunes 1 de abril el precio en este mercado fue de ‑0,01 €/MWh. Entre el 26 de marzo y el 2 de abril en el mercado MIBEL se registraron 53 horas con precios cero o negativos. Los valores horarios tan bajos propiciaron que los precios de los días 28 y 27 de marzo, de 0,66 €/MWh y 0,75 €/MWh en cada caso, se posicionaran como el tercer y cuarto más bajos de la última década, después de los precios del 10 y 9 de marzo de este año, de 0,54 €/MWh y 0,59 €/MWh respectivamente.

Otros mercados europeos registraron precios horarios negativos entre el 25 de marzo y el 2 de abril, aunque en menor medida que en el mercado ibérico. En los mercados de Alemania, Bélgica, Francia y Países Bajos se registraron algunas horas con precios cero o negativos los días 1 y 2 de abril. En el mercado neerlandés también se registró una hora con precio de 0 €/MWh el 28 de marzo.

En la última semana de marzo, el descenso de la demanda en gran parte de los mercados, el aumento de la producción eólica en la mayoría de ellos y de la solar en Alemania favoreció el descenso de los precios de los mercados eléctricos, a pesar de que los precios del gas se mantuvieron similares a los de la semana anterior y los del CO2 aumentaron. En cambio, la caída de la producción solar en Italia y el aumento de la demanda en Gran Bretaña propiciaron el aumento de los precios en estos mercados.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la primera semana de abril los precios de la mayoría de los principales mercados eléctricos europeos bajarán respecto a los de la semana anterior ayudados por una menor demanda en varios mercados y una mayor producción renovable en Alemania, Francia e Italia. La excepción será el mercado MIBEL, que se recuperará de las caídas de la última semana como consecuencia de una menor producción eólica, aunque el promedio semanal de los precios seguirá siendo menor que el de la semana anterior a la Semana Santa.

Brent, combustibles y CO2

En la última semana de marzo, los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE fueron superiores a 85 $/bbl. El 27 de marzo, estos futuros registraron su precio de cierre mínimo semanal, de 86,09 $/bbl. En cambio, el jueves 28 de marzo alcanzaron el precio de cierre máximo semanal, de 87,48 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 2,0% mayor al del jueves anterior y el más alto desde finales de octubre de 2023.

En la última semana de marzo, los recortes de producción de la OPEP+ y la inestabilidad en Oriente Próximo contribuyeron a mantener los precios de los futuros de petróleo Brent por encima de 85 $/bbl. En la primera semana de abril, las perspectivas de un aumento de la demanda en China podrían ejercer su influencia al alza sobre los precios. La reunión de la OPEP+ de esta semana también condicionará la evolución de los precios de los futuros de petróleo Brent.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el lunes 25 de marzo alcanzaron su precio de cierre máximo semanal, de 28,49 €/MWh. Sin embargo, el martes 26 de marzo, el precio de cierre cayó un 4,8% respecto al día anterior. El precio de cierre del martes, de 27,13 €/MWh, fue el mínimo semanal. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 6,0% menor al del martes anterior. En las últimas sesiones de la semana, los precios de cierre fueron mayores, pero continuaron por debajo de 28 €/MWh. El jueves 28 de marzo, el precio de cierre fue de 27,34 €/MWh, un 3,6% mayor al del jueves anterior.

Los niveles de las reservas europeas, el suministro abundante desde Noruega y los pronósticos de temperaturas más altas en el principio de abril contribuyeron a que los precios de los futuros de gas TTF permanecieran por debajo de 28 €/MWh en la mayoría de las sesiones de la última semana de marzo.

Por lo que respecta a los precios de cierre de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2024, durante la última semana de marzo se mantuvieron por encima de 60 €/t. El lunes 25 de marzo estos futuros registraron su precio de cierre máximo semanal, de 65,00 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 5,8% mayor al del lunes anterior y el más alto desde la segunda mitad de enero. En cambio, el jueves 28 de marzo, estos futuros registraron su precio de cierre mínimo semanal, de 61,80 €/t. Este precio todavía fue un 4,6% mayor al del jueves anterior.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la financiación y valoración de proyectos renovables

Los precios actuales de los mercados eléctricos pueden ser un problema para los desarrolladores de energías renovables que usaron previsiones de precios demasiado optimistas para mejorar las condiciones de financiación. Las previsiones de precios de largo plazo de AleaSoft Energy Forecasting y AleaGreen tienen una base científica que les proporciona coherencia y calidad. Además, estas previsiones cuentan con granularidad horaria, bandas de confianza y hasta 30 años de horizonte. Los informes de previsiones de curvas de precios de largo plazo están disponibles para los principales mercados europeos, así como para mercados de América y Asia.

Fuente Comunicae

Source: Comunicae