AleaSoft: Los precios de los mercados europeos cambian de tendencia después de empezar el año al alza

/COMUNICAE/

En la semana del 15 de enero, los precios de los principales mercados eléctricos europeos descendieron respecto a la semana anterior. Esto representó un cambio de tendencia respecto a las subidas registradas en la mayoría de mercados en las últimas dos semanas. Los precios del gas y el CO2 continuaron la tendencia bajista de las últimas semanas y la producción eólica aumentó de forma generalizada. En la semana del 22 de enero los precios continuarán bajando en EPEX SPOT, pero subirán en MIBEL, IPEX y N2EX

Producción solar fotovoltaica y termoeléctrica y producción eólica

En la semana del 15 de enero, la producción solar aumentó en los mercados de Portugal, Francia e Italia en comparación con la semana anterior, con incrementos del 31%, 14% y 7,2%, respectivamente. Sin embargo, en el mercado alemán, la producción solar cayó un 28% tras el aumento de la semana anterior. En cuanto al mercado español, se registró un descenso del 9,4%.

A medida que los días se alarguen, la tendencia creciente en la producción solar continuará. Según las previsiones de producción solar de AleaSoft Energy Forecasting para la semana del 21 de enero, la producción solar aumentará en Italia y España, mientras que disminuirá en Alemania.

En la semana del 15 de enero, la producción eólica aumentó en todos los principales mercados eléctricos europeos en comparación con la semana anterior. Los incrementos porcentuales fueron de dos dígitos y variaron entre el 22% en Francia y el 80% en España. Además, el 17 de enero, el mercado español generó 422 GWh con energía eólica, alcanzando así el mayor valor diario desde principios de diciembre de 2021.

Las previsiones de producción eólica de AleaSoft Energy Forecasting para la semana del 21 de enero señalan que la tendencia creciente persistirá en Alemania y Francia, mientras que anticipan una disminución en la producción con esta tecnología en Italia y la península ibérica.

Demanda eléctrica

Durante la semana del 15 de enero, los principales mercados eléctricos europeos registraron un nivel de demanda eléctrica similar al observado desde el inicio del año 2024. La demanda experimentó un aumento en los mercados de Alemania, Bélgica, Gran Bretaña e Italia, con incrementos que variaron entre un 0,7% en Gran Bretaña y un 2,7% en Italia. En cambio, se registró una disminución en la demanda de los demás mercados analizados, siendo el mercado portugués el que presentó el mayor descenso, con un 5,8%. Por el lado opuesto, el mercado holandés experimentó la menor caída, con un 2,8%.

Al mismo tiempo, la mayoría de los mercados analizados experimentaron un aumento en las temperaturas medias. España registró el mayor aumento, con 4,0 °C, mientras que los Países Bajos registraron el menor incremento, con 0,3 °C. Únicamente en Gran Bretaña se observó un descenso de 0,8 °C.

Según las previsiones de demanda de AleaSoft Energy Forecasting, la demanda eléctrica de la semana del 21 de enero se mantendrá en los niveles observados desde el inicio de 2024. Se espera un aumento intersemanal en los mercados de Portugal, Italia, Bélgica y Países Bajos, mientras que se prevé que la demanda disminuirá en Alemania, Francia, España y Gran Bretaña en comparación con la tercera semana del año.

Mercados eléctricos europeos

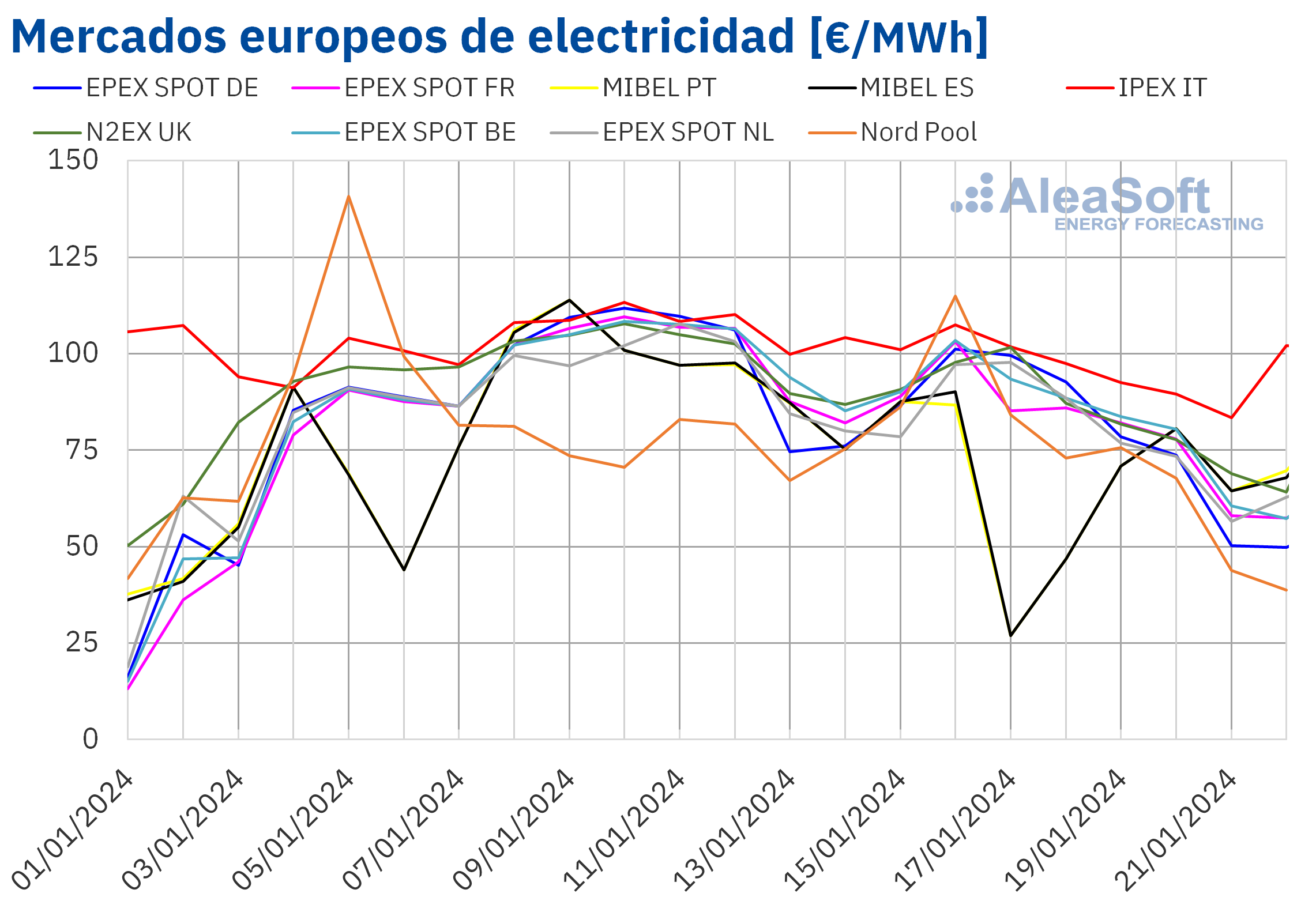

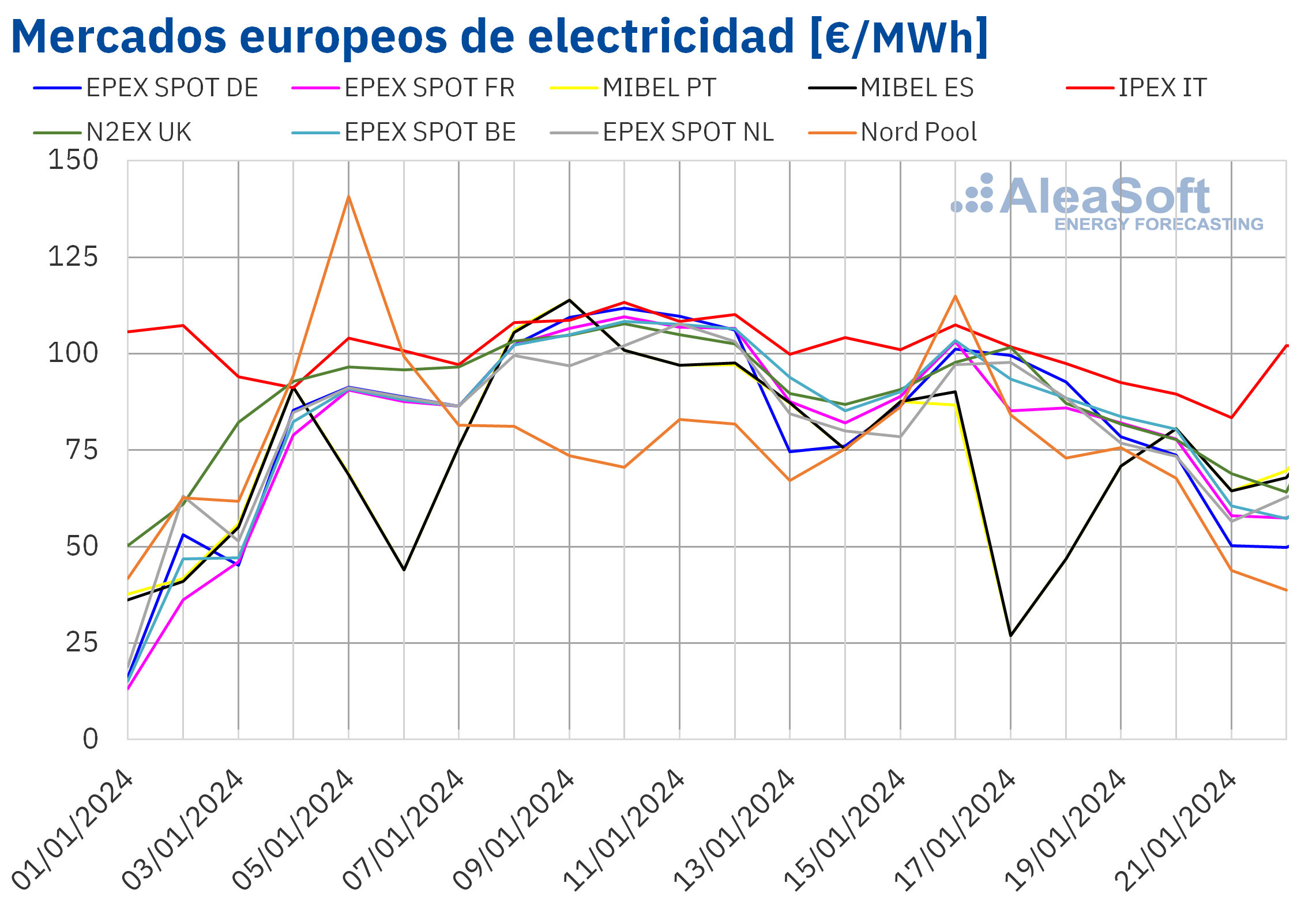

Después de la subida de precios de inicios de año por las bajas temperaturas registradas durante la ola de frío en el norte del continente europeo y por una baja producción eólica, los precios han retrocedido en los mercados eléctricos. En la semana del 15 de enero, los precios de casi todos los principales mercados eléctricos europeos descendieron respecto a la semana anterior. Esto representó un cambio de tendencia respecto a la tendencia ascendente registrada en la mayoría de mercados en las últimas dos semanas. La excepción fue el mercado Nord Pool de los países nórdicos, con un incremento del 2,5%. Por otra parte, el mercado MIBEL de España y Portugal alcanzó las mayores caídas porcentuales de precios, del 31% y el 32%, respectivamente. En cambio, el mercado IPEX de Italia registró el menor descenso, del 11%. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios bajaron entre el 13% del mercado N2EX del Reino Unido y el 17% del mercado EPEX SPOT de Francia.

En la tercera semana de enero, los promedios semanales fueron inferiores a 90 €/MWh en casi todos los mercados eléctricos europeos analizados. La excepción fue el mercado italiano, que registró el mayor promedio, de 96,16 €/MWh. Por otra parte, los mercados portugués y español alcanzaron los menores precios semanales, de 66,25 €/MWh y 66,75 €/MWh, respectivamente. En el resto de los mercados analizados, los precios estuvieron entre los 77,93 €/MWh del mercado nórdico y los 86,56 €/MWh del mercado británico.

Durante la semana del 15 de enero, el descenso de los precios del gas, cuyo promedio semanal no ha dejado de bajar desde noviembre, ejerció su influencia a la baja sobre los precios de los mercados eléctricos europeos. También los precios de los derechos de emisión de CO₂ continuaron con los descensos de semanas anteriores. El incremento de la producción eólica durante la tercera semana de enero, así como el descenso de la demanda eléctrica en algunos mercados, también contribuyeron a los descensos de precios de los mercados eléctricos europeos.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la cuarta semana de enero los precios podrían continuar su tendencia a la baja en el mercado EPEX SPOT. Los incrementos en la producción eólica continuarán en mercados como el alemán y el francés, favoreciendo este comportamiento. En cambio, en los mercados británico, ibérico e italiano, los precios podrían volver a aumentar.

Brent, combustibles y CO₂

Durante la tercera semana de enero, los precios de los futuros de petróleo Brent para el Front‑Month en el mercado ICE continuaron estables. Estos fueron ligeramente mayores en las últimas sesiones de la semana. Como resultado, el precio de cierre del viernes 19 de enero fue de 78,56 $/bbl. Este precio fue un 0,3% mayor al del viernes anterior.

Las preocupaciones por la evolución de la demanda contrarrestaron la influencia al alza debida al incremento de la inestabilidad en Oriente Próximo en la tercera semana de enero. Por otra parte, el frío extremo afectó a la producción estadounidense en esa semana. Además, el aumento en las previsiones de la demanda para 2024 de la Agencia Internacional de la Energía contribuyó a los precios ligeramente mayores de las últimas sesiones de la semana.

Las noticias sobre la evolución de la economía podrían influenciar la evolución de los precios en los próximos días, ya que hay programadas reuniones de diversos bancos centrales y la publicación de datos como el PIB estadounidense. Las afectaciones a las exportaciones rusas por el ataque a una terminal del Mar Báltico y la recuperación de la producción en Libia también podrían ejercer su influencia sobre los precios de los futuros de petróleo Brent en la cuarta semana de enero.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, después de una cierta estabilidad durante la segunda semana de enero, en la tercera semana de enero los precios bajaron. Según los datos analizados por AleaSoft Energy Forecasting, durante toda la semana los precios se mantuvieron por debajo de los 30 €/MWh. El 17 de enero, estos futuros alcanzaron el precio de cierre mínimo semanal, de 27,71 €/MWh. Este precio fue el más bajo desde principios de agosto. En las últimas sesiones de la semana, los precios se recuperaron ligeramente. Aun así, el viernes, 19 de enero, el precio de cierre fue de 28,43 €/MWh. Este precio fue un 11% menor al del viernes anterior.

Los elevados niveles de las reservas europeas continuaron ejerciendo su influencia a la baja sobre los precios de los futuros de gas TTF en la tercera semana de enero. Sin embargo, el descenso de las exportaciones de gas natural licuado desde Estados Unidos debido a las bajas temperaturas contribuyó a los incrementos registrados en los últimos días de la semana. Los pronósticos de temperaturas más bajas también favorecieron estos aumentos.

Por lo que respecta a los precios de los futuros de derechos de emisión de CO₂ en el mercado EEX para el contrato de referencia de diciembre de 2024, en la tercera semana de enero, continuaron con los descensos de semanas anteriores. El jueves 18 de enero estos futuros registraron su precio de cierre mínimo semanal, de 63,01 €/t. Este precio fue el más bajo desde el día 8 de marzo de 2022. Tras una ligera recuperación, el precio de cierre del viernes, 19 de enero, fue de 63,65 €/t. Esto representa una caída del 3,3% respecto a la última sesión de la semana anterior. Los bajos niveles de la demanda en el inicio de las subastas contribuyeron al descenso de los precios de estos futuros.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la transición energética

AleaSoft Energy Forecasting y AleaGreen celebraron su primer webinar de 2024 el día 18 de enero. Este webinar fue el número cuarenta de su serie de webinars mensuales. En esta ocasión, participaron ponentes de PwC Spain por cuarta vez. Los temas analizados en el webinar fueron la evolución y perspectivas de los mercados de energía europeos, así como el estado actual de la regulación sobre renovables y PPA, prestando especial a atención a los PPA virtuales y los PPA transfronterizos.

El próximo webinar de AleaSoft Energy Forecasting y AleaGreen tendrá lugar el día 15 de febrero. Este webinar contará con la participación de JLL para analizar el contexto y las tendencias del mercado de almacenamiento de energía en España, el revenue stack y los aspectos técnicos de los sistemas de almacenamiento de energía de baterías, así como las consideraciones financieras. Como es habitual, el webinar también tratará la evolución y las perspectivas de los mercados de energía europeos.

Fuente Comunicae

Source: Comunicae