AleaSoft: Los precios de los mercados europeos subieron y la FV registró récords en Portugal y Francia

/COMUNICAE/

En la tercera semana de julio, los precios de la mayoría de los mercados eléctricos europeos subieron respecto a la semana anterior. No obstante, el descenso de precios del fin de semana propició que los incrementos semanales no superaran el 10%. En Portugal se batió el récord histórico de producción fotovoltaica el 16 de julio, mientras que el 18 en Francia se registró la mayor producción con esta tecnología para un mes de julio. Ese día, en Italia se registró la mayor demanda del 2024 hasta el momento

Producción solar fotovoltaica y termoeléctrica y producción eólica

En la semana del 15 de julio, la producción solar aumentó con respecto a la semana anterior en Alemania, Francia y Portugal. El mayor incremento se registró en el mercado alemán, el cual fue del 9,3%, seguido por las subidas del 5,8% en el mercado francés y del 2,9% en el mercado portugués. En Portugal la generación con energía solar subió por tercera semana consecutiva, mientras que, en Alemania y Francia, fue la segunda semana consecutiva de incrementos. En España, donde se incluye a la solar fotovoltaica y la solar termoeléctrica, se registró un descenso del 5,2%. También en Italia la producción con energía solar descendió con respecto a la segunda semana de julio, en este caso un 0,9%.

Durante la tercera semana de julio, el mercado portugués volvió a batir el récord histórico de producción solar fotovoltaica el martes 16 de julio, con 23 GWh, superando al alcanzado el sábado 13 de julio. Por otro lado, el mercado francés registró la mayor producción solar diaria para un mes de julio el jueves 18, con 127 GWh.

Para la cuarta semana de julio, según las previsiones de producción solar de AleaSoft Energy Forecasting, en los mercados de Alemania, España e Italia aumentará la producción con energía solar con respecto a la semana anterior.

En la tercera semana de julio, la producción eólica disminuyó en la mayoría de los principales mercados eléctricos europeos en comparación con la semana anterior. El mercado francés fue el único que registró un aumento, del 31%, mientras que en el mercado español la producción con esta tecnología fue similar a la semana anterior. Por otro lado, el mercado alemán fue el de mayor descenso, de un 15%, seguido por el italiano, con un 14%. El mercado portugués tuvo una ligera bajada, del 0.1%.

Según las previsiones de producción eólica de AleaSoft Energy Forecasting, en la semana del 22 de julio la generación con esta tecnología aumentará en los mercados de Alemania, España, Portugal e Italia. Sin embargo, se prevé que descienda en el mercado de Francia.

Demanda eléctrica

En la tercera semana de julio, las variaciones de la demanda eléctrica con respecto a la semana anterior tuvieron un comportamiento heterogéneo en los principales mercados eléctricos europeos. En los mercados de Italia, España y Francia la demanda aumentó. El mercado italiano fue el de mayor incremento, del 7,1%. En España, donde la demanda aumentó por quinta semana consecutiva, la subida fue del 3,4%, mientras que el mercado francés tuvo el menor incremento, del 1,6%. Por otro lado, en los mercados de Portugal, Gran Bretaña, Bélgica, Alemania y Países Bajos la demanda descendió. En este caso, el mercado portugués fue el de mayor descenso, del 2,7%, seguido por las bajadas de los mercados belga, alemán y neerlandés, del 0,8% en los tres casos. La menor bajada de la demanda fue la del mercado británico, de un 0,6%. Los mercados de Alemania y Bélgica mantuvieron los descensos por tercera semana consecutiva.

El jueves 18 de julio, el mercado italiano registró la mayor demanda del año en curso, de 1158 GWh.

Durante la semana, las temperaturas medias aumentaron en todos los mercados analizados con respecto a la segunda semana de julio. Los mercados de Bélgica y Países Bajos registraron los mayores incrementos, de 3,2 °C y 2,8 °C, respectivamente. En Gran Bretaña las temperaturas medias aumentaron 2,4 °C. En los mercados de la península ibérica, italiano, alemán y francés las subidas estuvieron entre el 0,5 °C de Italia y el 1,9 °C de Francia.

En la semana del 22 de julio, las previsiones de demanda de AleaSoft Energy Forecasting anticipan un aumento en la demanda eléctrica en comparación con la semana anterior en los mercados de España, Portugal y Países Bajos. Por otro lado, se prevé que la demanda disminuya en los mercados de Alemania, Francia, Bélgica, Italia y Gran Bretaña.

Mercados eléctricos europeos

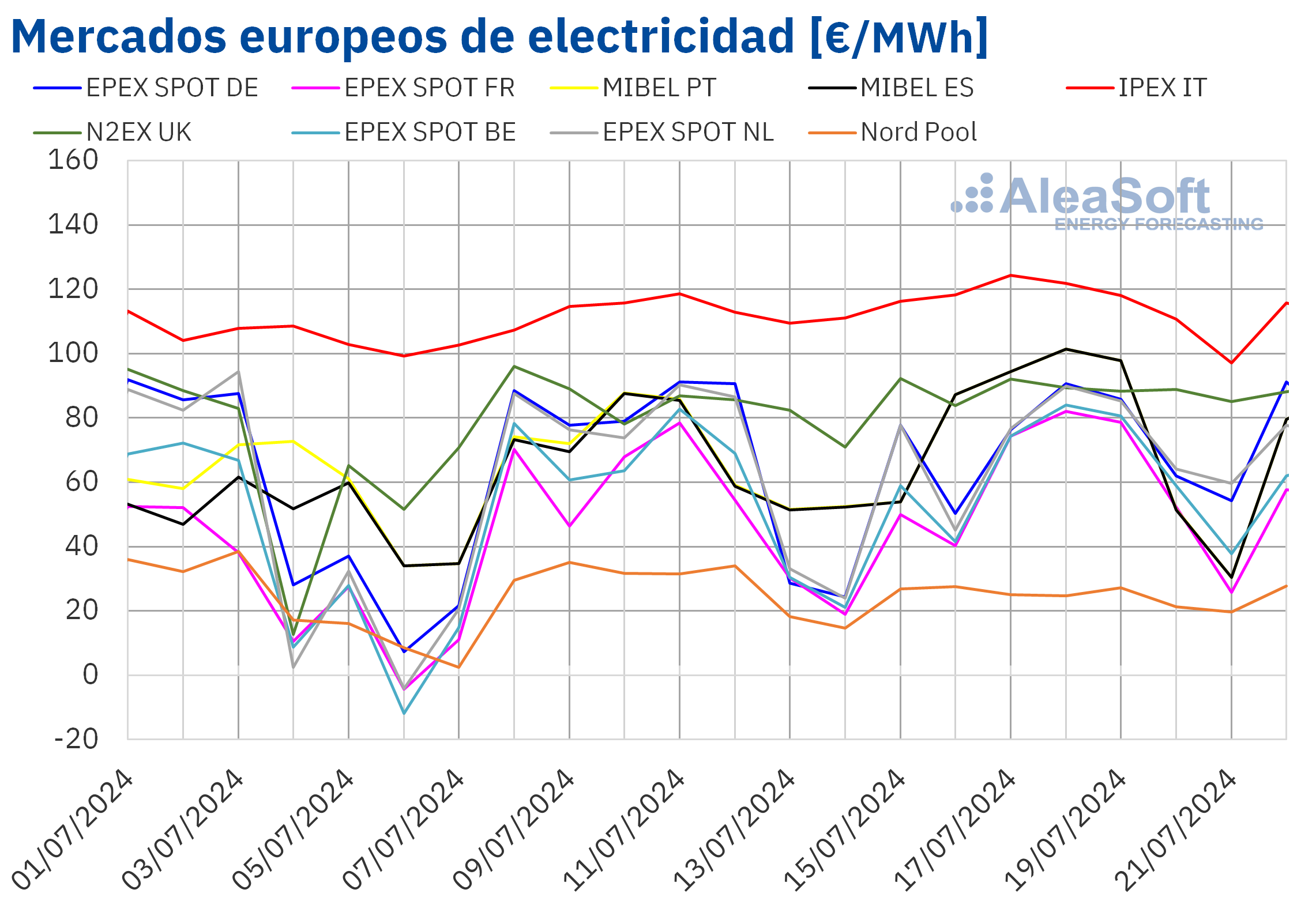

En la tercera semana de julio, los precios de los principales mercados eléctricos europeos subieron respecto a la semana anterior. No obstante, los descensos de precios del fin de semana permitieron que los incrementos del precio promedio semanal respecto a la semana anterior no superaran el 10%. La excepción fue el mercado Nord Pool de los países nórdicos, con un descenso del 11%. El mercado IPEX de Italia registró el menor incremento, del 2,2%. En cambio, el mercado EPEX SPOT de Francia registró la mayor subida porcentual de precios, del 10%. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios subieron entre el 3,6% del mercado EPEX SPOT de Alemania y el 8,0% del mercado MIBEL de España.

En la tercera semana de julio, los promedios semanales fueron inferiores a 75 €/MWh en la mayoría de los mercados eléctricos europeos analizados. El mercado N2EX del Reino Unido y el mercado italiano fueron las excepciones, con promedios de 88,55 €/MWh y 115,27 €/MWh, respectivamente. El mercado nórdico registró el menor promedio semanal, de 24,63 €/MWh. En el resto de los mercados analizados, los precios estuvieron entre los 57,62 €/MWh del mercado francés y los 73,82 €/MWh del mercado portugués.

Por lo que respecta a los precios horarios, la mayoría de los mercados europeos analizados registraron precios negativos los días 20 y 21 de julio. Las excepciones fueron los mercados británico, italiano y nórdico. Los mercados alemán, belga y neerlandés también alcanzaron precios negativos los días 15 y 16 de julio. Precisamente el martes 16 de julio, de 14:00 a 15:00, el mercado alemán registró el precio horario más bajo de la tercera semana de julio, de ‑11,48 €/MWh.

Durante la semana del 15 de julio, el ligero aumento del precio promedio semanal del gas y la caída de la producción eólica en la mayoría de los mercados analizados propiciaron la subida de los precios de los mercados eléctricos europeos. En los mercados español e italiano también bajó la producción solar. En el caso de España, Francia e Italia, además, la demanda eléctrica aumentó.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la cuarta semana de julio, los precios estarán en el entorno de los de la semana anterior. En algunos mercados descenderán, mientras que en otros los incrementos serán menores que los de la tercera semana de julio. La recuperación de la producción eólica y de la producción solar en la mayoría de los mercados eléctricos analizados contribuirá a este comportamiento.

Brent, combustibles y CO2

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE, iniciaron la tercera semana de julio con descensos de precios. Los días 17 y 18 de julio los precios se recuperaron y el jueves, 18 de julio, estos futuros alcanzaron su precio de cierre máximo semanal, de 85,11 $/bbl. Sin embargo, el viernes 19 de julio hubo una caída de precios del 2,9% respecto al día anterior. Ese día el precio de cierre fue de 82,63 $/bbl, el mínimo semanal. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 2,8% menor al del viernes anterior y el más bajo desde mediados de junio.

En la tercera semana de julio, la preocupación por la demanda en China, la fortaleza del dólar y la posibilidad de una tregua en Gaza ejercieron su influencia a la baja sobre los precios de los futuros de petróleo Brent. Sin embargo, la posibilidad de recortes en las tasas de interés estadounidenses a partir de septiembre y la preocupación por el suministro debido a los incendios forestales en Canadá limitaron el descenso de los precios.

En la cuarta semana de julio, el anuncio de la retirada de la candidatura a la reelección del presidente estadounidense Joe Biden, así como la evolución del conflicto en Oriente Próximo, podrían ejercer su influencia sobre los precios de estos futuros.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el lunes 15 de julio registraron su precio de cierre mínimo semanal, de 31,37 €/MWh. El martes 16 de julio hubo una subida de precios del 5,9% respecto al día anterior. Como consecuencia, ese día, los futuros alcanzaron su precio de cierre máximo semanal, de 33,24 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue el más alto desde el 5 de julio. En las últimas sesiones de la semana los precios fueron inferiores, pero se mantuvieron por encima de 32 €/MWh. El viernes, 19 de julio, el precio de cierre fue de 32,17 €/MWh, un 1,4% mayor al del viernes anterior.

Los niveles de suministro y las elevadas reservas europeas mantuvieron los precios de cierre de los futuros del gas TTF por debajo de 33 €/MWh en casi todas las sesiones de la tercera semana de julio, a pesar del aumento de las temperaturas en Europa. Los pronósticos de temperaturas más suaves y mayor producción eólica podrían ejercer su influencia a la baja en la cuarta semana de julio. Además, las operaciones de la planta exportadora de gas natural licuado de Freeport se reanudarán progresivamente a medida que se completen las reparaciones de los daños causados por el huracán Beryl.

Por lo que respecta a los precios de cierre de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2024, bajaron en casi todas las sesiones de la tercera semana de julio. La excepción fue el martes 16 de julio, cuando estos futuros alcanzaron su precio de cierre máximo semanal, de 68,02 €/t. Por otra parte, a consecuencia de los descensos registrados, el viernes 19 de julio, estos futuros registraron su precio de cierre mínimo semanal, de 66,30 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 4,2% menor al del viernes anterior y el más bajo desde finales de abril.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la financiación y valoración de proyectos renovables

En julio, AleaSoft Energy Forecasting y AleaGreen han actualizado sus previsiones de curvas de precios de largo plazo para los mercados europeos. Estas previsiones son esenciales para la financiación de proyectos de energías renovables, la gestión de riesgos y coberturas, la negociación de PPA, la valoración de carteras y auditorías, el trading de energía a largo plazo, entre otros usos relacionados con el desarrollo de las energías renovables.

Los informes de previsiones de largo plazo de AleaSoft Energy Forecasting y AleaGreen incluyen previsiones horarias con treinta años de horizonte y bandas de confianza, así como los precios capturados por la energía eólica y la fotovoltaica, y los escenarios anuales de las variables explicativas.

Fuente Comunicae

Source: Comunicae