AleaSoft: Los precios del gas siguen su recuperación y registran los mayores valores de los últimos 4 meses

/COMUNICAE/

Los precios del gas continúan con la tendencia creciente que comenzaron a finales de julio y ya registran valores similares a los de mediados de abril, por encima de 8 €/MWh. El Brent se mantiene estable alrededor de los 45 $/bbl. Los precios de la mayoría de los mercados eléctricos europeos subieron en los primeros días de la tercera semana de agosto ayudados por el gas y por una baja producción renovable en Alemania, pero se espera que esta tendencia cambie y que al cierre de la semana los precios bajen

Producción solar fotovoltaica y termosolar y producción eólica

La producción solar disminuyó un 9,5% en el mercado italiano y un 6,1% en el mercado alemán durante el período comprendido entre el lunes 17 y el miércoles 19 de agosto en comparación con el promedio de la segunda semana de agosto. Por el contrario, en la península ibérica la producción aumentó un 7,0% mientras que en el mercado francés el incremento fue del 1,8%.

En los 19 días transcurridos de agosto, la producción solar fue más alta respecto al mismo período de 2019 en todos los mercados analizados en AleaSoft. En la península ibérica aumentó un 32% y en el mercado alemán un 22%. En el mercado italiano y el francés el incremento en la producción fue del 3,6% y del 13% respectivamente.

Para la semana que comenzó el lunes 17 de agosto, el análisis realizado en AleaSoft indica que la producción solar continuará la misma tendencia que se viene observando desde principios de semana en todos los mercados europeos analizados.

La producción eólica media de los tres primeros días de la tercera semana de agosto aumentó un 65% en el mercado italiano y un 47% en el mercado francés en comparación con el promedio de la semana del 10 de agosto. En la península ibérica la producción con esta tecnología se incrementó un 29%. La excepción fue el mercado alemán en el que se registró una caída del 52%.

Entre el 1 y el 19 de agosto, la producción eólica fue un 21% superior en el mercado italiano y un 8,7% en la península ibérica en comparación con los mismos días de 2019. Por el contrario, en los mercados de Francia y Alemania se registró una bajada del 36% y del 40% respectivamente.

Para el cierre de la tercera semana de agosto, el análisis de AleaSoft indica que la producción eólica total de la semana será más alta en todos los mercados analizados en AleaSoft.

Demanda eléctrica

Como se pronosticaba en AleaSoft al inicio de la semana del 17 de agosto, la temperatura media de la semana se comportó de forma contraria a la de la semana anterior entre el lunes y el miércoles, pues al pasar el efecto de la ola de calor de la semana precedente, se registraron temperaturas menos cálidas en todos los mercados europeos excepto en Portugal. Como consecuencia, se produjo una caída generalizada de la demanda en todos los mercados eléctricos analizados. La menor actividad laboral del mes de agosto también influyó en estos descensos. Las variaciones de la demanda que más destacan fueron las de Italia y Francia, con saldos negativos del 4,5% y 4,2%. Estas fueron acompañadas por los descensos en Bélgica y Portugal, del 3,3% y 2,7% respectivamente. Por su parte, en los mercados de Alemania y Gran Bretaña la demanda se rebajó en un 2,2% y 1,2%.

En AleaSoft se espera que continúe esta tendencia y la demanda total al cierre de la semana baje en todos los mercados europeos.

Los observatorios de mercados eléctricos de AleaSoft son herramientas útiles para el análisis horario, diario y semanal de estas tendencias de la demanda y otras variables importantes de los mercados eléctricos.

España peninsular, producción solar fotovoltaica y termosolar y producción eólica

La demanda eléctrica de España peninsular durante los primeros tres días de la semana del 17 de agosto se situó un 3,6% por debajo de la del mismo período de la semana anterior. Los factores más influyentes en esta bajada fueron la caída de 0,3 °C de las temperaturas medias y el efecto del descenso de la actividad laboral en agosto. En AleaSoft se espera que la demanda de la península española finalice la tercera semana de agosto con valores similares o inferiores a los de la semana anterior.

La producción solar en España peninsular, la cual incluye a la fotovoltaica y la termosolar, aumentó un 7,5% entre el lunes 17 y el miércoles 19 de agosto en comparación con el promedio de la semana del 10 de agosto. En el análisis interanual, durante los primeros 19 días de agosto, se registró un aumento del 32% de la producción con estas tecnologías. Para la semana en curso, el análisis realizado en AleaSoft indica que la producción se mantendrá siendo ligeramente superior a la de la segunda semana de agosto.

En cuanto a la producción eólica en España peninsular, en los tres primeros días de la tercera semana de agosto aumentó un 27% con respecto a la media de la semana anterior. En el análisis interanual, la producción eólica durante los 19 días transcurridos de agosto fue un 20% más alta. El análisis realizado en AleaSoft indica que al finalizar la semana la producción con esta tecnología continuará siendo más alta en comparación con la segunda semana de agosto.

En estos momentos todas las centrales nucleares están en marcha y la producción nuclear mantiene un nivel cercano a los 167 GWh diarios.

Las reservas hidroeléctricas cuentan actualmente con 12 674 GWh almacenados, según datos del Boletín Hidrológico del Ministerio para la Transición Ecológica y el Reto Demográfico número 33, lo que representa una disminución de 321 GWh respecto al boletín número 32.

Mercados eléctricos europeos

En los primeros cuatro días de la semana del 17 de agosto los precios de los mercados europeos de electricidad, dejando fuera al mercado Nord Pool, se mantuvieron entre los 35 €/MWh y 45 €/MWh. El extremo superior estuvo marcado por el mercado IPEX de Italia, que retomó su posición como mercado con los precios más altos de Europa desde el martes 18 de agosto y en la sesión del 20 de agosto, se reafirmó en esta posición con una diferencia de más de 5 €/MWh respecto al mercado N2EX de Gran Bretaña que fue el que ocupó la segunda posición. Por el otro extremo, estuvo el mercado MIBEL de España y Portugal, que durante toda la semana se mantuvo como el segundo de menor precio y que los días 19 y 20 de agosto cerró con un precio de 34,90 €/MWh y 34,50 €/MWh respectivamente para ambos países. Por su parte, el mercado Nord Pool continúa su marcada tendencia creciente, pero aún está muy por debajo del resto de mercados.

Los países analizados del mercado EPEX SPOT mantuvieron un alto acoplamiento en los días transcurridos de la semana. El 20 de agosto, sus precios convergieron cerca de los 38,00 €/MWh con una desviación de apenas 0,14 €/MWh. Concretamente para este día también se unió el mercado N2EX de Gran Bretaña, que bajó hasta los 38,75 €/MWh.

Durante el período analizado se observa un comportamiento heterogéneo de los precios. Por una parte en los mercados EPEX SPOT de Alemania y Países Bajos, IPEX, N2EXy Nord Pool aumentaron los precios respecto al período equivalente de la semana anterior del 10 de agosto. Fundamentalmente en el mercado nórdico, donde los precios se incrementaron en más de un 75%. Por otro lado, están los mercados EPEX SPOT de Francia y Bélgica y MIBEL en los que los precios se redujeron respecto a la semana anterior, siendo el mercado ibérico el de mayor bajada, de aproximadamente un 8%.

Una situación similar sucede si comparamos los precios de los primeros cuatro días de la semana del 17 de agosto de 2020 respecto a los días homólogos de la semana tercera semana de agosto de 2019. Por una parte los mercados EPEX SPOT de Alemania, Francia, Bélgica y Países Bajos y N2EX aumentaron sus precios. El que más lo hizo fue el mercado francés, con un 18% de incremento. Por otro lado, los mercados MIBEL, IPEX y Nord Pool de los países nórdicos presentaron precios menores a los de 2019. El mercado Nord Pool es el de mayor bajada en esta comparación. A pesar de la tendencia al alza que viene presentando desde hace dos semanas, su precio aún es un 65% inferior al de los días equivalentes del año anterior.

Entre las causas fundamentales que propiciaron este comportamiento de los mercados se encuentra una disminución de la producción renovable en Alemania que forzó los precios al alza. Este escenario cambió el 20 de agosto y por lo tanto se espera una bajada en los precios de Alemania que se propagará por el resto de mercados interconectados. Otro factor importante que ha propiciado el incremento de los precios de los mercados eléctricos, es el aumento que están experimentando los precios del gas.

Las previsiones de precios de mercados eléctricos de AleaSoft indican que la evolución de los mismos en los días que quedan de la semana provocará que en algunos mercados terminen siendo inferiores a los de la semana anterior, salvo en los mercados italiano, neerlandés y nórdico.

Mercado Ibérico

El mercado MIBEL entre el 17 y el 20 de agosto presentó un comportamiento poco habitual, estando todos los días por debajo de los precios del mercado EPEX SPOT de los países analizados. Durante estos días el mercado ibérico estuvo unos 3 €/MWh por debajo de su vecino el mercado francés. Respecto a los días equivalentes del año 2019, los precios durante el período analizado fueron un 12% inferiores. Respecto a la semana del 10 de agosto del 2020, también se registraron bajadas en los precios, de más de 3 €/MWh como media. Este comportamiento del mercado ibérico ocurrió a pesar de las altas temperaturas, gracias a un aumento de la producción renovable, fundamentalmente eólica.

En AleaSoft se espera que en los días que quedan de la semana esta distribución de precios de mercados cambie y MIBEL pase a tomar valores superiores a los del mercado EPEX SPOT.

Futuros de electricidad

En los días transcurridos de la semana del 17 de agosto, los mercados de futuros de electricidad europeos analizados en AleaSoft registraron una subida generalizada de sus precios. Al analizar el producto Q4-20, en términos relativos respecto a la sesión del viernes 14 de agosto, el mercado ICE de los países nórdicos fue el que mayor variación registró, de un 9,9%. Sin embargo, esto se debe a los bajos precios de este mercado. En términos absolutos el mercado EEX de Italia fue el de mayor incremento con una subida de 2,70 €/MWh entre las sesiones del 14 y el 19 de agosto. El mercado EEX de Gran Bretaña fue el de menor variación, con una subida de 0,47 €/MWh que representó un incremento del 1,0%.

En el caso del producto para el próximo año calendario 2021, el comportamiento fue muy similar. En todos los mercados aumentaron los precios. En este caso el mercado NASDAQ de los países nórdicos fue el de mayor variación, siendo el precio de cierre de la sesión del 19 de agosto un 4,7% superior al precio de la sesión del 14 de agosto. Sin embargo, en términos absolutos el mercado ICE de los Países Bajos fue el de mayor incremento, seguido muy de cerca por el mercado ICE de Bélgica. Por otro lado, el mercado OMIP de España y Portugal fue el que menor variación registró, con un incremento del 1,0% en ambos casos.

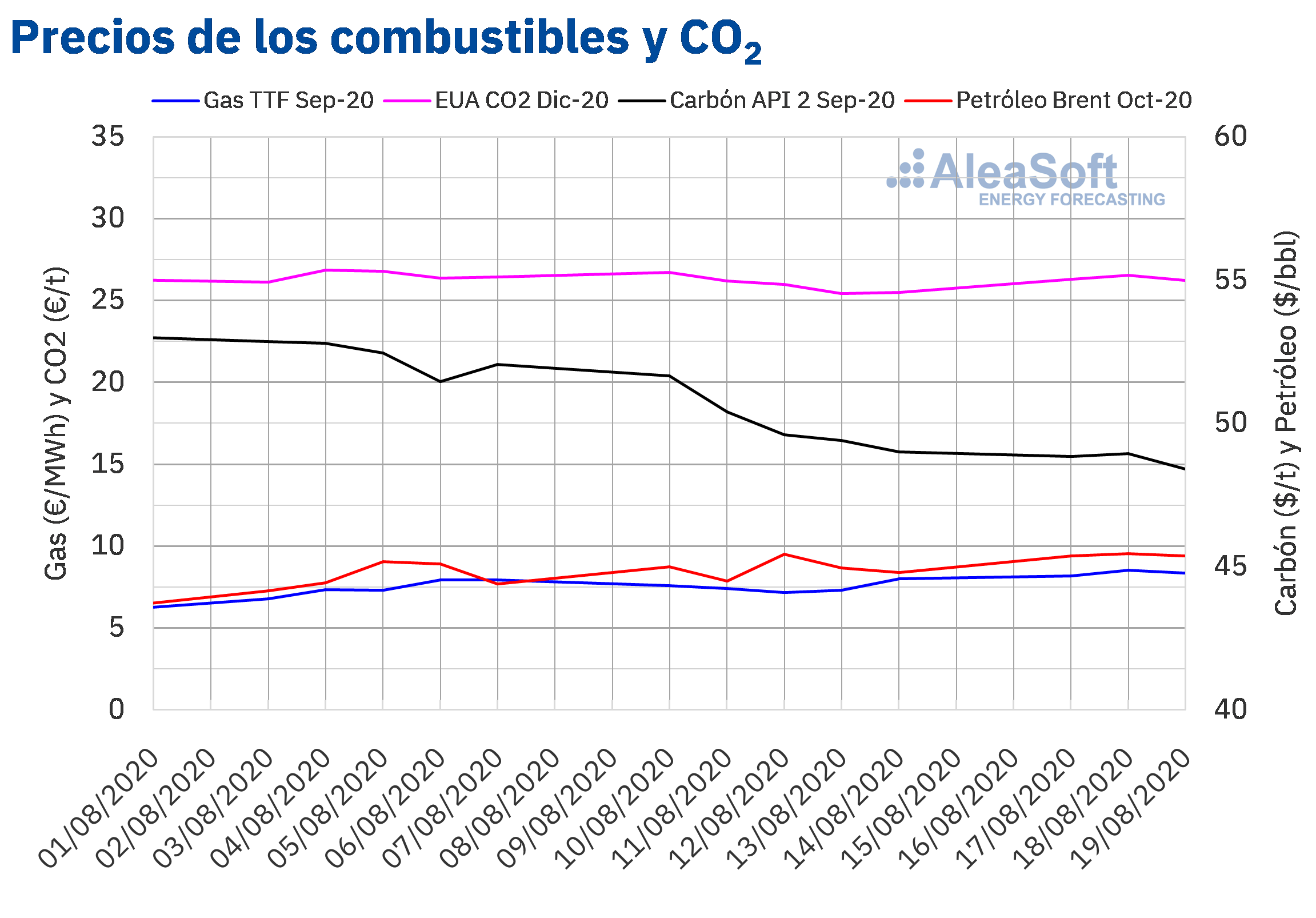

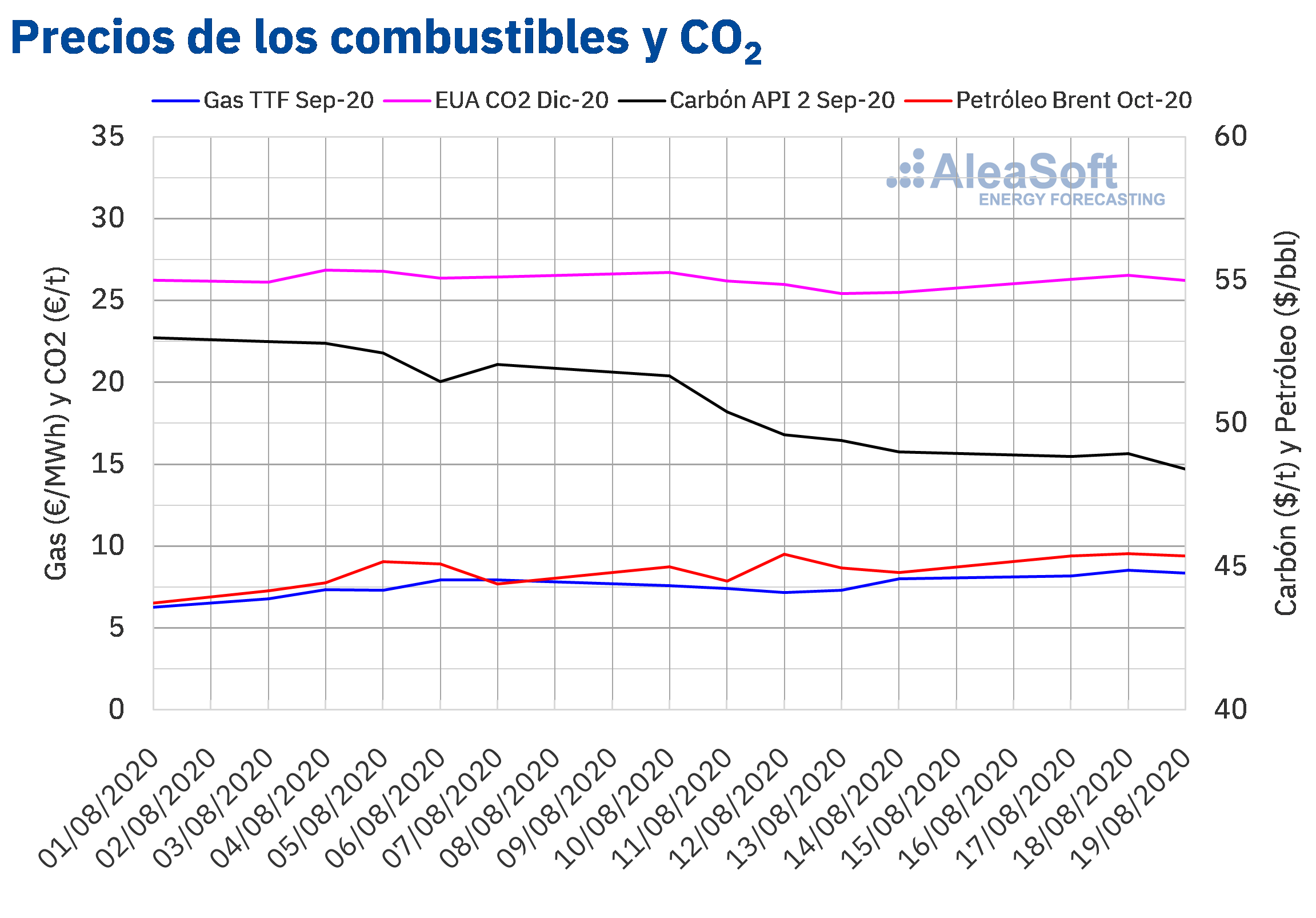

Brent, combustibles y CO2

Los precios de los futuros de petróleo Brent para el mes de octubre de 2020 en el mercado ICE se mantuvieron estables por encima de los 45 $/bbl durante los tres días transcurridos de la tercera semana de agosto. Durante los dos primeros días de la semana los precios fueron superiores a los de los mismos días de la segunda semana de agosto. El lunes 17 de agosto se alcanzó un precio de 45,37 $/bbl, un 0,8% superior al del 10 de agosto. El martes 18 los precios se incrementaron respecto al día anterior en un 0,2% hasta alcanzar los 45,46 $/bbl, el valor máximo en lo que va de semana. Posteriormente el miércoles, los precios descendieron un 0,2% respecto al día anterior cerrando con el mismo valor registrado en la sesión del lunes, de 45,37 $/bbl, lo que a su vez representó una bajada del 0,1% respecto al miércoles 12 de agosto.

La estabilidad en los precios del crudo durante el período analizado estuvo relacionada con la decisión de frenar el aumento de la producción por parte de los miembros de la OPEP+, por el temor a que el incremento de los casos de COVID‑19 pueda hacer disminuir la demanda..

Por otra parte, los precios de los futuros de gas TTF en el mercado ICE para el mes de septiembre de 2020, de lunes a miércoles se mantuvieron por encima de los 8 €/MWh. Los dos primeros días continuaron la tendencia alcista que venían registrando desde el 13 de agosto. El lunes 17 de agosto los precios aumentaron hasta los 8,18 €/MWh, superiores en un 2,0% a los del viernes 14 de agosto. El martes continuaron aumentando respecto al día anterior hasta los 8,55 €/MWh, lo que representó un incremento del 4,5% y el precio más alto desde el 20 de abril de este año. Posteriormente, el miércoles los precios descendieron un 2,3% respecto al día anterior hasta situarse en los 8,35 €/MWh.

Por lo que respecta a los precios del gas TTF en el mercado spot, desde que comenzó la tercera semana de agosto presentan una tendencia alcista. El lunes 17 de agosto se alcanzó un precio de 6,98 €/MWh, un 0,8% superior a los precios de referencia del fin de semana. En los días posteriores los precios continuaron incrementándose hasta superar el miércoles 19 de agosto los 8 €/MWh. Ya para el jueves 20 de agosto se alcanzó un precio de 8,18 €/MWh, el más alto desde el 23 de marzo de 2020. El encarecimiento de las entregas de GNL por el aumento de los precios en el gas de Estados Unidos, en conjunto con la caída en el suministro del gas noruego, respaldó el aumento de los precios del gas TTF durante este período.

En cuanto a los precios de los futuros del carbón API 2 en el mercado ICE para el mes de septiembre de 2020, el lunes 17 de agosto continuó la tendencia bajista que vienen registrando desde el 10 de agosto. Ese día los precios descendieron un 0,3% respecto al viernes 14 de agosto situándose en los 48,85 $/t. El martes 18, los precios se recuperaron un 0,2% respecto al día anterior hasta los 48,95 $/t, este precio fue el más alto de esta semana, aunque un 2,9% inferior al del mismo día de la segunda semana de agosto. Posteriormente, el miércoles el precio de cierre volvió a descender hasta los 48,40 $/t, un 1,1% más bajo respecto que el de la sesión anterior y a su vez el más bajo de los últimos dos meses. Las existencias de carbón más abundantes y una menor demanda, debido a la desaceleración económica derivada de la pandemia es lo que está influyendo en estos precios más bajos.

Los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, de lunes a miércoles de la tercera semana de agosto estuvieron por encima de los 26 €/t. Durante el lunes y martes presentaron incrementos del 3,2% y 0,9% respecto al día anterior, alcanzando un precio de cierre de 26,31 €/t y 26,54 €/t respectivamente, siendo este último valor el más alto en lo que va de semana. Pero el miércoles los precios descendieron un 1,2% hasta los 26,22 €/t. Este precio y el del martes 18 de agosto fueron superiores a los de los mismos días de la semana del 10 de agosto, registrando incrementos del 1,0% y 1,3% respectivamente.

Análisis de AleaSoft de la recuperación de los mercados de energía a la salida de la crisis económica

La crisis económica generada por la pandemia de la COVID‑19 está generando mucha incertidumbre, y el incremento de los rebrotes de la enfermedad hace difícil prever su terminación. Para analizar la repercusión de esta crisis en los mercados de energía así como los posibles escenarios de salida de la misma, en AleaSoft se está organizando la serie de webinars “Los mercados de energía en la salida de la crisis económica” que constará de dos partes, los días 17 de septiembre y 29 de octubre. Otros temas que se analizarán son la financiación de los proyectos de energías renovables y la importancia de las previsiones en las auditorías y en la valoración de carteras. De momento, está confirmada la participación de ponentes de Deloitte, Engie, Banco Sabadell y AleaSoft.

En AleaSoft se han actualizado recientemente las previsiones de precios a largo plazo de los principales mercados eléctrico europeos teniendo en cuenta la caída experimentada por las economías de los distintos países en el segundo trimestre del año y los escenarios de recuperación.

Para hacer un seguimiento de las principales variables de los mercados eléctricos europeos, de combustibles y de CO2 están disponibles los observatorios de AleaSoft, los cuales incluyen gráficos con los datos de las últimas semanas actualizados diariamente.

Para más información, es posible dirigirse al siguiente enlace: https://aleasoft.com/es/precios-gas-continuan-recuperacion-registran-valores-mas-altos-ultimos-cuatro-meses/

Fuente Comunicae

Source: Comunicae