Capitalización de la economía: Gran recesión vs. Covid-19 (José Villaverde Castro)

Qué factores están detrás de un crecimiento económico sano y potente es una de las muchas cuestiones que, de forma sistemática, captan la atención de los economistas. Por fortuna, y aunque es cierto que existen múltiples y variadas formas de intentar alcanzar este objetivo, los economistas estamos de acuerdo en que todas ellas pasan por contar con una buena dotación de capital físico, humano y social; en este sentido, creo que no es exagerado decir que el grado de capitalización de una economía, su stock y evolución a lo largo del tiempo, constituyen, en la práctica, una premisa fundamental para el logro del crecimiento económico.

Qué factores están detrás de un crecimiento económico sano y potente es una de las muchas cuestiones que, de forma sistemática, captan la atención de los economistas. Por fortuna, y aunque es cierto que existen múltiples y variadas formas de intentar alcanzar este objetivo, los economistas estamos de acuerdo en que todas ellas pasan por contar con una buena dotación de capital físico, humano y social; en este sentido, creo que no es exagerado decir que el grado de capitalización de una economía, su stock y evolución a lo largo del tiempo, constituyen, en la práctica, una premisa fundamental para el logro del crecimiento económico.

No debe de extrañar, por lo tanto, que en estas páginas prestemos atención, de nuevo, al nivel y comportamiento del stock de capital en España y a su distribución a lo largo y ancho del país. La justificación para hacerlo en este momento proviene del hecho de que la Fundación BBVA y el IVIE acaban de publicar una actualización de su base de datos sobre El stock y los servicios del capital en España y su distribución territorial y sectorial, con información que cubre el periodo 1964-2023, lo que permite, y esta es la gran novedad, “analizar los impactos de la crisis de la covid-19 sobre la acumulación de capital en España y sus regiones, así como su recuperación posterior”.

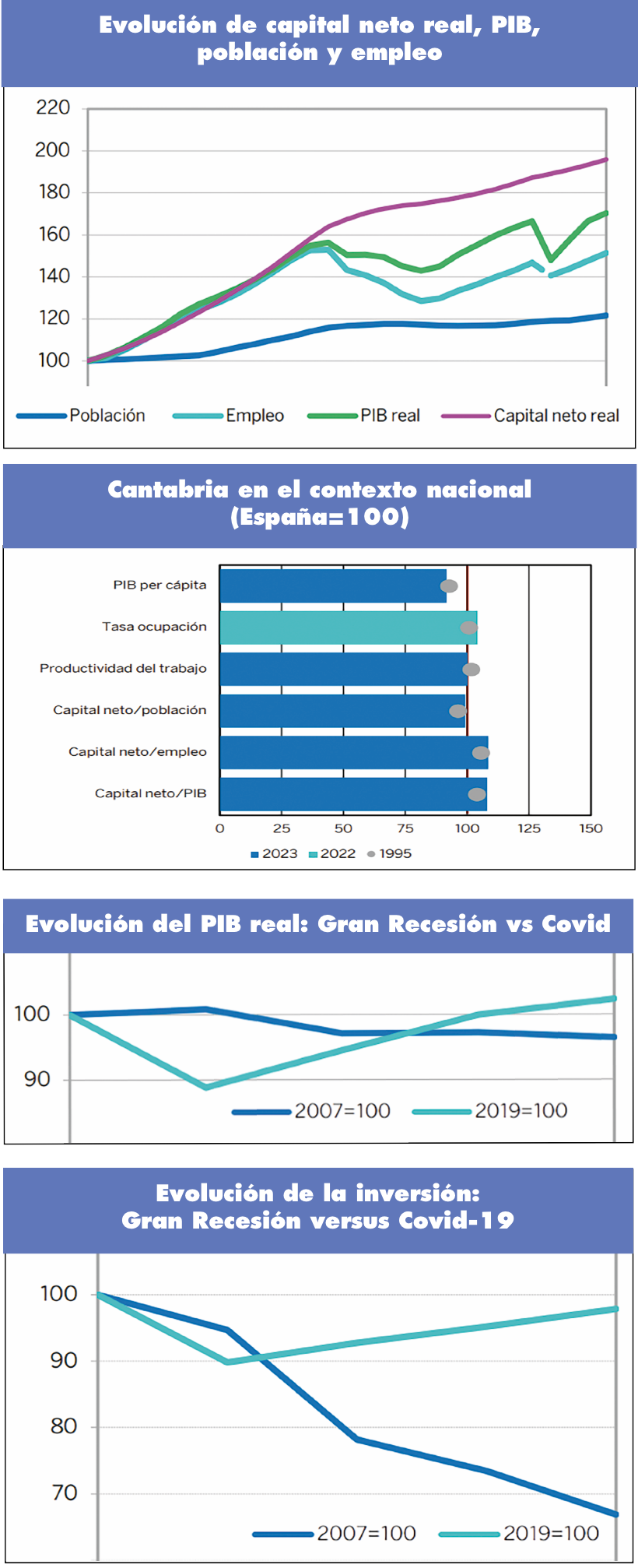

En lo que concierne al stock neto de capital real de todo el país, la Figura 1 pone de manifiesto que, en términos absolutos, prácticamente se ha duplicado a lo largo del último cuarto de siglo; la figura, permite intuir, asimismo, su crecimiento en términos relativos (del 18,1% en el capital por trabajador y del 20,1% del capital por unidad de producto), circunstancias que implican, por un lado, que se ha intensificado mucho la capitalización de nuestra economía pero, por otro, que la productividad del capital se ha reducido. Este último fenómeno, que se muestra con toda claridad en la Figura 2, se ha producido, sobre todo, en los periodos de crisis, bien que de forma un tanto diferenciada entre los dos últimos, el de la Gran Recesión y el de la covid-19.

La razón última de que esto sea así hay que buscarla en la desigual evolución temporal del PIB y la inversión (cuya acumulación conforma el stock de capital) registrada en las dos crisis. En concreto, y de acuerdo con la Figura 3, se observa que el PIB real se desplomó el año de la pandemia, pero se recuperó con creces en los tres años siguientes, mientras que, por el contrario, los primeros cuatro años de la Gran Recesión experimentó una trayectoria descendente bastante más homogénea. En cuanto a la inversión (Figura 4), se puede apreciar que cayó bruscamente en 2020 pero que se recuperó, casi en su totalidad, a lo largo de 2023; durante la crisis financiera, sin embargo, la caída inicial fue más suave, pero se prolongó mucho más en el tiempo.

La razón última de que esto sea así hay que buscarla en la desigual evolución temporal del PIB y la inversión (cuya acumulación conforma el stock de capital) registrada en las dos crisis. En concreto, y de acuerdo con la Figura 3, se observa que el PIB real se desplomó el año de la pandemia, pero se recuperó con creces en los tres años siguientes, mientras que, por el contrario, los primeros cuatro años de la Gran Recesión experimentó una trayectoria descendente bastante más homogénea. En cuanto a la inversión (Figura 4), se puede apreciar que cayó bruscamente en 2020 pero que se recuperó, casi en su totalidad, a lo largo de 2023; durante la crisis financiera, sin embargo, la caída inicial fue más suave, pero se prolongó mucho más en el tiempo.

Si del ámbito nacional pasamos al regional, y, dentro de este nos centramos en el caso de Cantabria, observaremos dos rasgos de interés. El primero de ellos es que la participación de la comunidad autónoma en la dotación de capital del país ha caído desde el 1,3 hasta el 1,2%, debido a que la inversión regional ha crecido menos que la nacional; en concreto, mientras que en los subperiodos 1995-2008 y 2009-2013 la participación de la inversión cántabra en el total del país se mantuvo bastante estable, en torno al 1,25%, en el subperiodo siguiente, 2014-2023, se redujo nada menos que un 25%, hasta situarse en el 0,94%. Y el segundo es que el esfuerzo inversor (la ratio inversión/PIB) en Cantabria no ha hecho más que disminuir con el paso del tiempo, incluso con más intensidad que a nivel nacional; el resultado es que, si en los dos primeros periodos ese esfuerzo, superior al del conjunto del país, fue del 27 y 21,4%, respectivamente, en el último cayó hasta el 15,8%, lo que hizo que se situara, con claridad, por debajo de la media nacional.

Con un comportamiento inversor como el mencionado, que se tradujo, como es natural, en la pérdida de peso del stock de capital neto real de Cantabria en España, no sorprenden en absoluto tres fenómenos que se reflejan con toda nitidez en la Figura 5. Por un lado, y este es el más llamativo de todos, que no sólo no hemos recortado diferencias con el conjunto nacional en materia de PIB per cápita sino que las hemos ampliado; por otro, y completamente en línea con el anterior, que este mismo comportamiento se ha producido en relación con la productividad del trabajo, y ello pese a que la tasa de ocupación ha evolucionado algo mejor en la región que en la nación. Por último, y también en completa armonía con el primero, que la ratio capital/PIB, que siempre ha sido mayor en la región que en la nación, ha aumentado con más velocidad en la primera que en la segunda, lo que significa que la productividad del capital en la comunidad autónoma ha disminuido en relación con la nacional.

Para concluir, y por si la evolución relativa de las productividades del trabajo y capital no fuera suficiente para justificar nuestro retroceso relativo en materia de PIB per cápita, hay otros tres elementos que conviene tener muy presentes. El primero de ellos es que el stock de capital en TIC y activos inmateriales, que per se no garantiza una mayor productividad pero sí que la facilita, es mucho menor en Cantabria que en España; el segundo es que capital neto en los sectores privado y público es, respectivamente, menor y mayor en la región que en la nación; y el tercero es que, pese a ser una comunidad industrial, el capital neto en el sector tiene un peso muy similar al del conjunto del país. Como me gusta decir cuando algo me parece evidente, “blanco y en botella…”

José Villaverde Castro

Catedrático de Fundamentos del Análisis Económico.

Universidad de Cantabria