¿Se pagan muchos impuestos en Cantabria?

La CEOE cree que para ser competitiva ha de hacer nuevas rebajas fiscales, pero la región está en torno a la media nacional

A comienzos de año, Cantabria ha rebajado los impuestos cedidos que gestiona bajo la teoría de que los 90 millones que calcula perder en ingresos, quedarán compensados por el impulso a la actividad económica. Por el momento, la recaudación de este año está subiendo deprisa, aunque menos que en las autonomías donde los impuestos no se han tocado. CEOE ha elaborado un informe sobre la fiscalidad de Cantabria en el que se proponen nuevas rebajas y bastante más intensas, aunque los propios autores, del Instituto de Estudios Económicos, advierten que su efecto sería limitado por las deficiencias estructurales que tiene la región: poco capital físico público y privado, y muchas empresas limitadas a un micromercado.

Hay dos mundos a la hora de entender el papel de los impuestos, el de quienes defienden que es el mejor sistema para repartir la riqueza, al financiar servicios como la sanidad o la educación a los que no tendrían acceso la población más desfavorecida, y quienes sostienen que deben ser los menores posibles, para crear más riqueza. Este segundo argumento es el que enarbolan muchos empresarios y los partidos conservadores, aunque un ultraliberal como Trump parece dispuesto a romper este esquema, imponiendo fuertes aranceles a todas las importaciones de su país, mientras que la Unión Europea –tan criticada por el liberalismo– es, por el contrario, la que ha impulsado su desaparición.

Si una de las primeras decisiones de María José Sáenz de Buruaga al llegar a la presidencia del Gobierno cántabro ha sido reducir prácticamente todos los impuestos que la autonomía tiene cedidos, el informe encargado por la CEOE cántabra al Instituto de Estudios Económicos respalda su filosofía, pero cree que se ha quedado muy corta. Pide llegar bastante más lejos, bajo la teoría de que, siendo más competitiva fiscalmente, la región atraería más inversiones.

Si una de las primeras decisiones de María José Sáenz de Buruaga al llegar a la presidencia del Gobierno cántabro ha sido reducir prácticamente todos los impuestos que la autonomía tiene cedidos, el informe encargado por la CEOE cántabra al Instituto de Estudios Económicos respalda su filosofía, pero cree que se ha quedado muy corta. Pide llegar bastante más lejos, bajo la teoría de que, siendo más competitiva fiscalmente, la región atraería más inversiones.

Una tesis que nunca es fácil de comprobar, ya que pocas veces se ha llevado a la práctica. Cuando Rajoy (PP) llegó al Gobierno nacional, en 2011, había insistido durante toda la campaña electoral en anunciar una política de recortes fiscales, asegurando que era la solución que España necesitaba para salir de la crisis, pero una vez en el Gobierno, su ministro de Hacienda, Cristóbal Montoro lo primero que hizo fue subir el IRPF (que llegó a superar tipos marginales del 50% en algunas autonomías) y el IVA. Su famosa niña de las golosinas a la que los socialistas le habían subido el IVA del 16% al 18% tuvo muchos más motivos de queja a partir de entonces, porque él se lo subió al 21%.

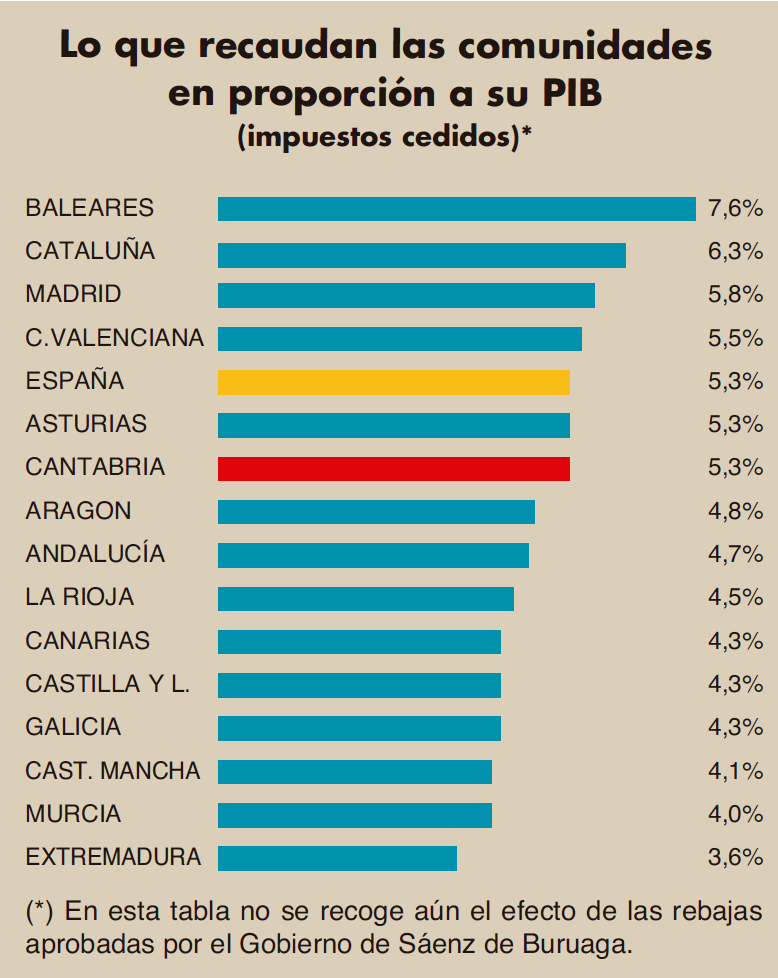

Los primeros resultados de la rebaja fiscal de Buruaga parecen positivos, porque la recaudación de los impuestos cedidos crece este año un 12,6% (17 millones de euros más) pero en otras ocho autonomías de régimen común que no tocaron los impuestos avanza a un ritmo mayor y en la única que también los bajó, Galicia, la recaudación solo ha subido un 2,7%. Esto hace que la oposición cántabra achaque los buenos datos regionales a la compra de viviendas en la región por personas foráneas de alto poder adquisitivo, y crea que esos ingresos hubiesen sido aún mayores de no haberse aprobado esta bajada.

En realidad, los datos son aún muy parciales. Falta por saber lo que ocurrirá con el IRPF, que es el impuesto con más potencia recaudatoria, puesto que las declaraciones que corresponden a este ejercicio no se efectuarán hasta la próxima primavera.

El estudio de la CEOE

Sin esperar hasta entonces, la CEOE ya ha invitado al Gobierno cántabro a ir mucho más lejos. En un amplio análisis que ha encargado al Instituto de Estudios Económicos, la región aparece como poco competitiva en términos de fiscalidad, a pesar de que Cantabria ya estaba por debajo de la media nacional en la ratio recaudación/PIB antes de la rebaja de este año y tiene exentas de gravamen las donaciones y las sucesiones para los descendientes, cónyuges y ascendientes, algo que solo ocurre en Baleares. Este impuesto no es baladí para el empresariado de tipo familiar o para los propietarios de grandes patrimonios, ya que suele ser uno de los principales motivos para cambiar su residencia fiscal a otra autonomía (hay que tener en cuenta que se tributa en la comunidad autónoma de residencia del fallecido, con independencia de dónde se localicen los bienes que componen la herencia).

El propio Instituto de Estudios Económicos, al proponer más rebajas, cree que la eficacia será limitada en una región con muy bajo capital físico y donde las empresas trabajan en un micromercado

El IEE no hace recomendaciones sobre este impuesto pero sí pide que se retoque la escala autonómica del IRPF, para que la suma de los dos tramos (el nacional y el regional) no supere nunca el 47%, frente al 49% vigente con este última reforma. Pero lo que podría tener mucha más trascendencia es su propuesta de que este tipo marginal máximo se aplique a partir de los 200.000 euros de renta y no de los 90.000 actuales.

Tampoco considera suficiente el haber bajado el tipo general del Impuesto de Transmisiones del 10% al 9% y recomienda dejarlo en el 7%.

Suele tomar como referencia el mejor tratamiento entre las comunidades colindantes, al entender que son las competidoras más directas, y propone que, en el peor de los casos, lo deje en el 8% de Castilla y León. En el caso del Impuesto sobre Actos Jurídicos Documentados (que se paga con las escrituras) sugiere que el tipo actual del 1,5% baje al 0,5% del País Vasco.

El Impuesto sobre el Patrimonio se encuentra en una situación de provisionalidad, por lo que el IEE no se pronuncia. El actual gobierno cántabro del PP lo ha bonificado al 100%, pero al establecer el gobierno nacional el Impuesto Temporal a la Grandes Fortunas (para las rentas superiores a los tres millones de euros), ha optado por asumir la recaudación hasta que el Estado lo suprima.

Los ayuntamientos, también

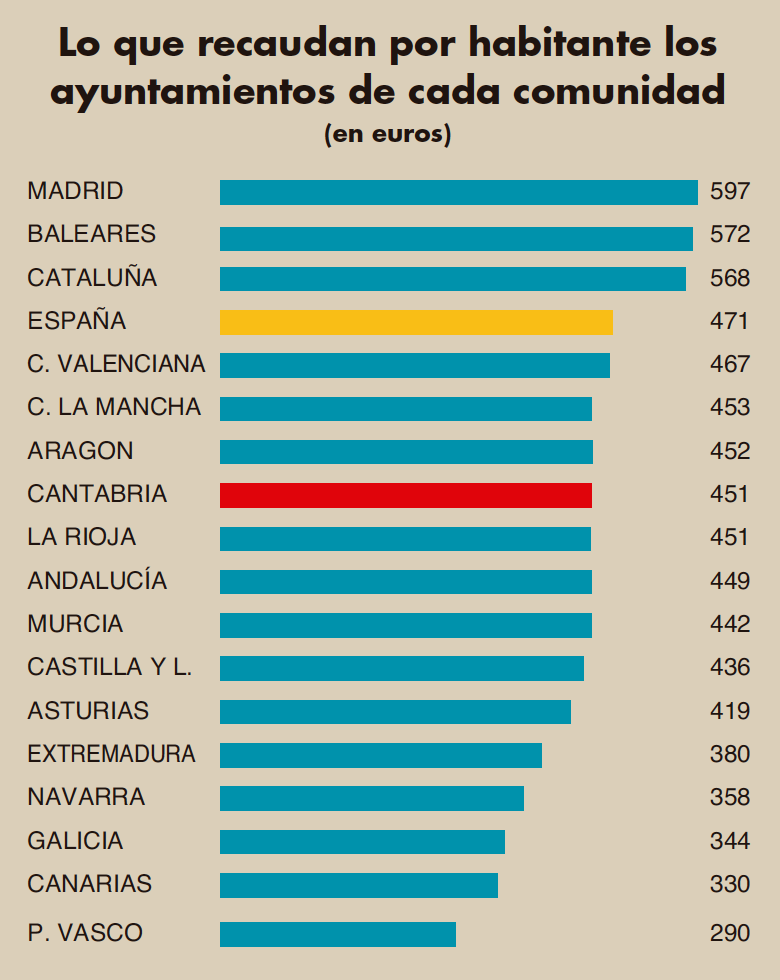

Los impuestos municipales también deben ser podados, en opinión de los autores del informe encargado por la CEOE cántabra. Sugieren que la cuota del IBI debería ser bonificada en un 95% cuando los inmuebles tienen una actividad empresarial o, al menos, a las empresas en pérdidas. Sobre el IAE prácticamente piden la extinción total, puesto que consideran que su exención debe ampliarse a todas las empresas que facturen menos de cinco millones de euros.

Los impuestos municipales también deben ser podados, en opinión de los autores del informe encargado por la CEOE cántabra. Sugieren que la cuota del IBI debería ser bonificada en un 95% cuando los inmuebles tienen una actividad empresarial o, al menos, a las empresas en pérdidas. Sobre el IAE prácticamente piden la extinción total, puesto que consideran que su exención debe ampliarse a todas las empresas que facturen menos de cinco millones de euros.

También proponen que los ayuntamientos bonifiquen en un 95% el Impuesto sobre el Incremento del Valor de los Terrenos Urbanos, “para no sobrecargar a los herederos con costes tributarios que pueden obligarles a vender el patrimonio heredado para pagar el impuesto”.

Por último, recomiendan reducir el Impuesto sobre Construcciones (ICIO) al 2,5%, en línea con el promedio del país, para rebajar los costes de construcción.

A día de hoy, la fiscalidad global de los municipios de Cantabria es idéntica a la media nacional, pero no en las ciudades, donde los contribuyentes pagan mucho más que la media. Destacan, por sus exacciones, Torrelavega (180%), Camargo (159%), Laredo (153,2%) y Santander (153%). Más moderados en fiscalidad son Los Corrales de Buelna (140%), Castro Urdiales (135%), Santoña (134%) o Cabezón de la Sal (104%), aunque hay municipios pequeños que los superan, como Cayón (151%) Cartes (147%), Miengo (132%) o Polanco (123%).

Las otras debilidades de la región

Los autores del informe pretenden ser realistas y advierten que para que estas rebajas de impuestos sean realmente efectivas no basta con generar un marco fiscal competitivo, es necesario aumentar el capital físico de Cantabria –un 21% inferior al promedio nacional– incentivando la inversión en infraestructuras, maquinaria y tecnología. En capital tecnológico, la región tiene un déficit aún más preocupante (-37%) con respecto a la media nacional, a pesar de que la propia España no sale bien parada en los rankings internacionales que valoran este factor.

Si los propios autores dejan claro que no es fácil conseguir que en estas condiciones funcione la competitividad fiscal que proponen, el problema se agrava por otro factor aún más negativo, el microespacio comercial en el que se mueven las empresas cántabras, un 36,2% más pequeño que la media nacional, lo que a su vez tiene una repercusión muy negativa en la productividad y, por ende, en la competitividad de la región.

El informe hace un exhaustivo estudio sobre la fiscalidad de cada comunidad autónoma, pero su objetivo está claro: no se trata de analizar lo que paga un contribuyente medio, porque ese no es el que puede hacer inversiones en una región u otra dependiendo de cuál le trata mejor. Es un estudio claramente dirigido a las rentas altas, que son las que realizan estrategias fiscales para tratar de pagar lo menos posible y, en este sentido, el atractivo fiscal de Cantabria es escaso. Tomando a Madrid como ejemplo (índice 100), solo el País Vasco resultaría competitivo para atraer estas rentas (94,7); todas las demás comunidades estarían muy por debajo. Cantabria, pese a haber subido una posición, al superar a Navarra, está la décima (78,7), un puesto más abajo de lo que estaba en 2017.

En este ranking de atractivos fiscal para inversores, que valora el tratamiento en los tramos altos del IRPF, Sucesiones, Patrimonio, Transmisiones y Actos Jurídicos, Cataluña es la comunidad con peor trato a las rentas altas, con mucha diferencia (64,3), seguida de la Comunidad Valenciana, en ambos casos por haber añadido varios impuestos propios.