Capital público: grandes diferencias en las dotaciones regionales

José Villaverde Castro

Con frecuencia, pero sobre todo cuando la situación económica se torna complicada, los economistas suelen preguntarse sobre los determinantes del crecimiento económico. Y, aunque es cierto que las respuestas varían en función de la teoría que más nos convence, no existe ninguna duda de que, entre otros, factores tales como el capital humano y el capital productivo son elementos que todas las teorías consideran fundamentales en el proceso de crecimiento económico. En España, gracias al trabajo del Instituto Valenciano de Investigaciones Económicas (IVIE) contamos desde hace tiempo con información detallada sobre ambos tipos de capital, información que, además, tiene la virtud de estar territorializada por comunidades autónomas e incluso provincias.

Con frecuencia, pero sobre todo cuando la situación económica se torna complicada, los economistas suelen preguntarse sobre los determinantes del crecimiento económico. Y, aunque es cierto que las respuestas varían en función de la teoría que más nos convence, no existe ninguna duda de que, entre otros, factores tales como el capital humano y el capital productivo son elementos que todas las teorías consideran fundamentales en el proceso de crecimiento económico. En España, gracias al trabajo del Instituto Valenciano de Investigaciones Económicas (IVIE) contamos desde hace tiempo con información detallada sobre ambos tipos de capital, información que, además, tiene la virtud de estar territorializada por comunidades autónomas e incluso provincias.

En este sentido, valga decir que el IVIE ha actualizado recientemente su base de datos sobre el stock de capital, de manera que ahora disponemos de información regional que llega hasta 2021; en consecuencia, es posible conocer su estado, características y evolución en los últimos años. Como es lógico, las dotaciones absolutas de capital varían muchísimo de unos territorios a otros, ya que tanto su extensión como su población, y capacidad económica, también lo hacen de forma sustancial; es por este motivo que lo que de verdad interesa son las dotaciones relativas, de las que, en esta ocasión, vamos a prestar atención a tres: la que se refiere a las dotaciones por habitante, la que considera las dotaciones por ocupado, y la que se fija en las dotaciones por unidad de producto.

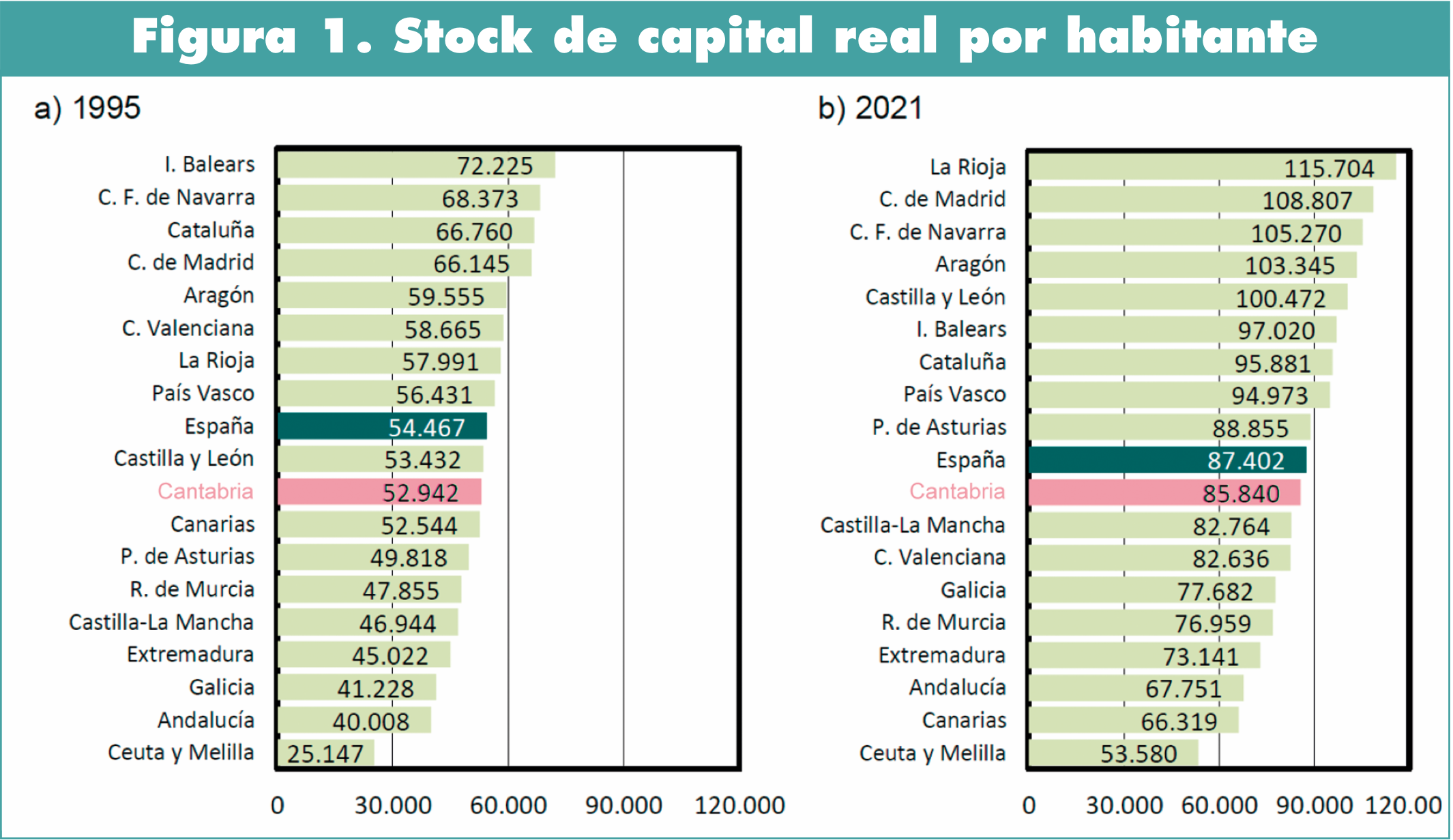

En lo que atañe a la primera, la información suministrada por el IVIE en ‘El stock de capital en España y sus comunidades autónomas’ muestra (Figura 1) que, tanto en 1995 como en 2021, años en lo que se centra el estudio, las diferencias regionales fueron muy sustanciales: en 1995 la comunidad mejor dotada (Baleares) triplicaba el stock de capital real per cápita de las peor dotadas (Ceuta y Melilla), mientras que en 2021 las diferencias superaban el 200% entre la mejor (ahora le toca el turno a La Rioja) y las peor situadas (que siguen siendo Ceuta y Melilla). Además, también pone de relieve que se produjo un incremento generalizado del stock de capital por habitante, aunque, de nuevo, con diferencias sustanciales entre regiones.

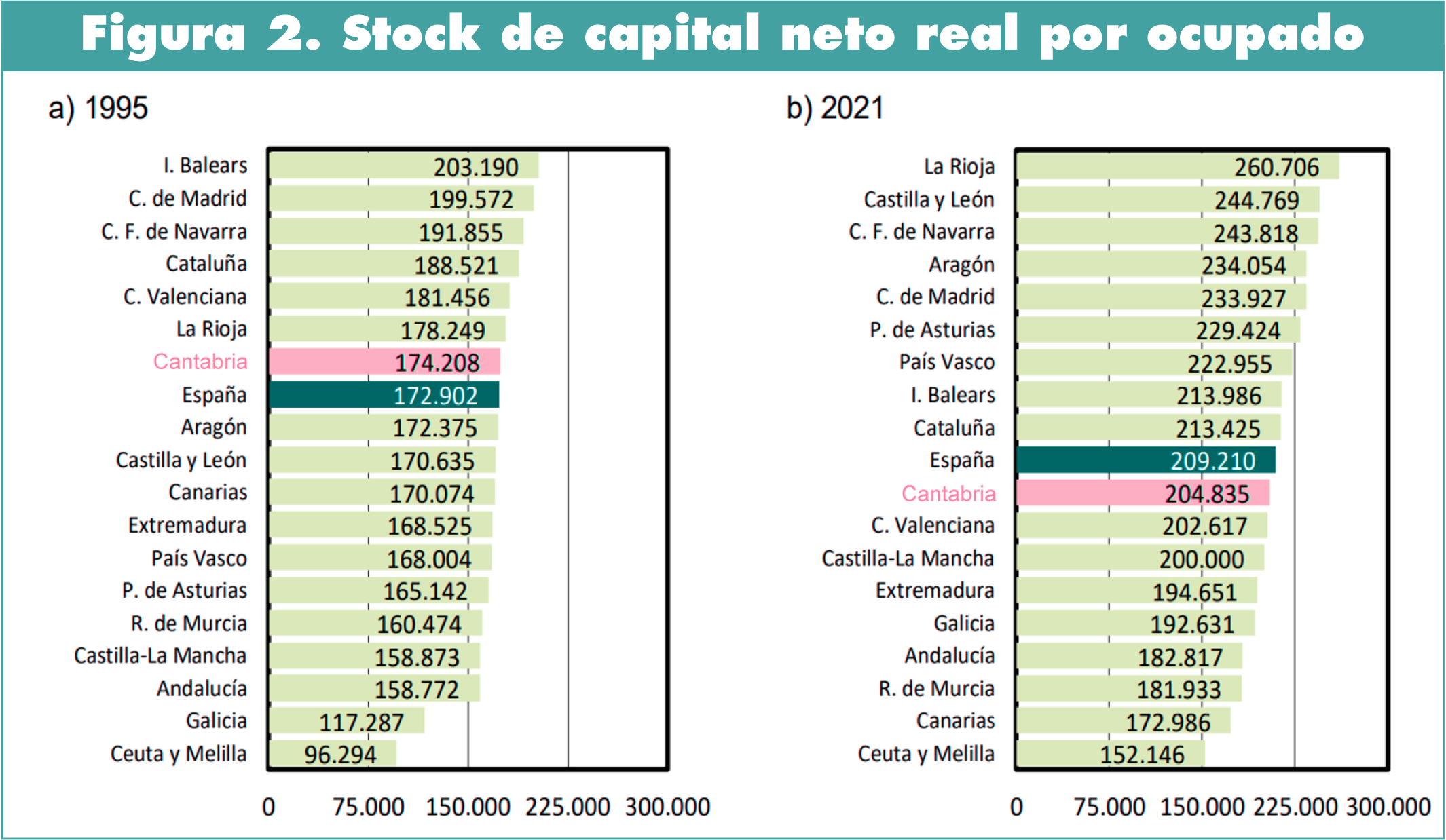

En cuanto a las dotaciones por ocupado, se observa que, en esencia, la historia se repite: la relación capital/trabajo (Figura 2) sigue evidenciando grandes diferencias entre comunidades, aunque no tan intensas como las que se producen en lo que se refiere a la ratio capital por habitante: en 1995 la dotación balear más que duplicaba a la ceutí y melillense, y en 2021 era “sólo” un 70% mayor para los riojanos que para los habitantes de las dos ciudades autónomas.

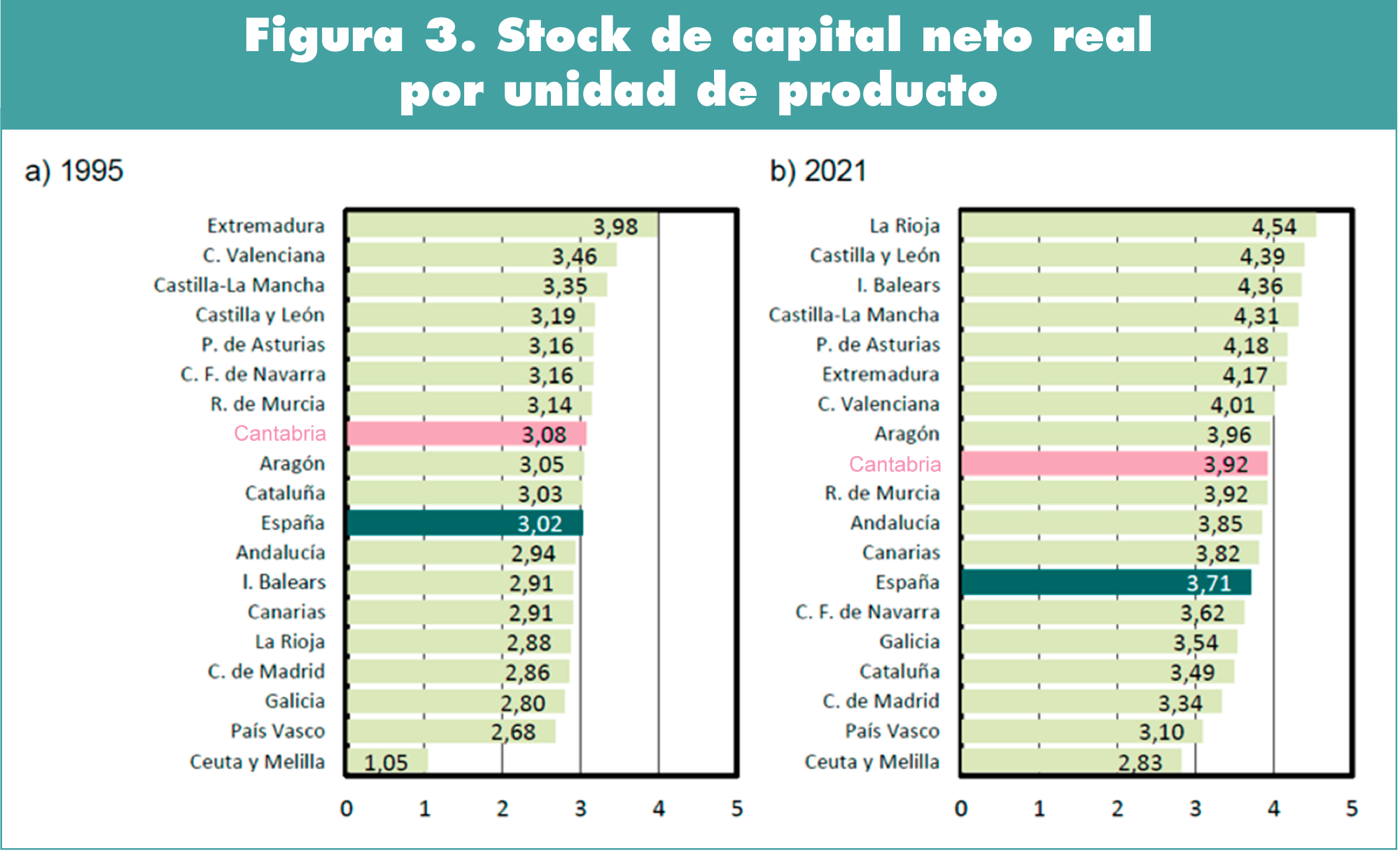

Por último, si prestamos atención al tercer indicador de dotaciones de capital, el que hace referencia a la intensidad en el uso del capital por unidad de valor añadido bruto generado, veremos que algunas cosas cambian. Este indicador, que no es más que la inversa de la productividad del capital y que, por tanto, permite evaluar la eficiencia productiva asociada a la capitalización, muestra (Figura 3) que la mencionada intensidad es muy diferente entre regiones y que, en general, tal y como se indica en el estudio comentado, “las regiones con mayor nivel de renta aparecen en la parte baja de ambos paneles, indicando que son más productivas en el aprovechamiento de los capitales”. Además, la figura pone de manifiesto que todas las regiones vieron incrementada entre 1995 y 2021 su intensidad en el uso del capital, “lo que indica que en todas ha habido retrocesos en el aprovechamiento de la capacidad productiva de las inversiones acumuladas”. Una verdadera pena y un lastre de cara al crecimiento futuro

Centrándonos ahora en el caso de Cantabria, un vistazo a las tres figuras mencionadas nos permite afirmar que: 1) en capital por habitante estamos en todo momento por debajo de la media nacional, circunstancia que resulta preocupante para una región como la nuestra, tan dispersa desde el punto de vista demográfico, y tan complicada desde el puramente geográfico; 2) en materia de capital neto por ocupado, nos situamos en torno a la media nacional, aunque con una ligera tendencia a empeorar; y 3) en lo concerniente a la productividad del capital (recordemos que el indicador representa el inverso de tal productividad) se aprecia que la de nuestra comunidad autónoma está muy por debajo de la correspondiente a la media del país, y con diferencias que han aumentado entre los años considerados en el estudio.

Aparte de que los tres resultados comentados no son nada favorables para Cantabria, hay un elemento adicional que no hace más que complicar las cosas, y no es otro que la composición del stock de capital. Cuando el mismo se desglosa en tres componentes (“activos inmobiliarios”, “maquinaria no TIC y equipo de transporte”, y “activos TIC, I+D y otros activos inmateriales”) sucede que el primero (cuya relación con el PIB es negativa) tiene un peso en la región que es más de tres puntos superior al de la nación (91% frente a casi el 88%), lo que implica que en los otros dos componentes (cuya relación con el PIB es positiva) la situación es la contraria.

Teniendo en cuenta todo lo expuesto en los dos párrafos anteriores, creemos que no hace falta ser un genio de la economía para llegar a la conclusión de que todos esos elementos tomados en su conjunto permiten explicar, en buena medida, el hecho de que el desarrollo económico de Cantabria se haya ido rezagando del correspondiente al de la totalidad del país con el paso del tiempo. Dos son, en todo caso, los ámbitos en los que tenemos que mejorar de forma clara si queremos progresar a un ritmo similar o mayor que la media nacional: en la productividad de nuestro capital y en que el peso del último componente de éste (“activos TIC, I+D y otros activos inmateriales”) aumente de forma decidida.

José Villaverde Castro es catedrático de

Fundamentos del Análisis Económico.

Universidad de Cantabria